Part 1 : Solon’s warning – Skewness, Asymmetry, Induction

- กล่าวถึงเรื่องเล่าตำนานของกษัตริย์ Croesus แห่งอาณาจักร Lydia ผู้ซึ่งร่ำรวยที่สุดในโลกแห่งยุคสมัยนั้น ตำนานกล่าวว่า Solon นักปรัชญาชาวกรีกเอเธนท์ ได้เคยมาเยี่ยมเยียนเขา และทำให้เขาแปลกใจกับความไม่รู้สึกยินดีปรีดาอะไรเลยของ Solon

- Solon ได้ชื่อว่าเป็นผู้ที่มีศักดิศรี มีคุณธรรมจริยธรรมสูงส่ง ถ่อมตน ประหยัดมัธยัทย์ และมีความหลักแหลม การที่เขาไม่ได้แสดงความรู้สึกยินดียินร้ายอะไรเลยกับกษัตริย์ Croesus ซึ่งใช้ชีวิตอย่างหรูหราอู้ฟู่ ทำให้พระองค์รู้สึกแปลกและหงุดหงิดมาก เขาถาม Solon ว่าเคยเห็นใครที่มีความสุขมากกว่าเขาหรือไม่ Solon ตอบว่ามี เช่นนักรบที่ตายอย่างสง่างามในสมรภูมิ

- กษัตริย์ Croesus ทนไม่ไหว จึงถาม solon ว่า ตอนนี้เขาเป็นคนที่มีความสุขในโลกหรือไม่? เพราะหากดูจากทุกสิ่งทุกอย่างที่เขามี ทำไมมันจะไม่ใช่อย่างนั้น?

- Solon ตอบว่า จากการเฝ้าสังเกตเรื่องร้ายๆต่างที่ได้เกิดขึ้นมานับไม่ถ้วนนั้น มันได้หักห้ามไม่ให้เรารู้สึกเหิมเกริมเกินไปกับความสุข ณ ปัจจุบันนี้ หรือ ไม่สามารถชื่นชมความสุขของผู้ใดผู้หนึ่งได้เต็มปาก เพราะมันพร้อมจะเปลี่ยนแปลงไปได้ทุกเมื่อ วิธีเดียวที่เราจะบอกได้เต็มปากเต็มคำ ว่าคนผู้นั้นมีชีวิตที่มีความสุขแท้หรือไม่ มันก็ต่อเมื่อเทพเจ้าได้ยินยอมให้เขามีความสุขจวบจนวันตายเท่านั้น

- ถ้าพูดง่ายๆก็คือ สิ่งที่ Solon เตือนนั้น (Solon’s warning) ก็คือ “It aint’t over until it’s over.” สงครามยังไม่จบ อย่าพึ่งนับศพทหาร

- เรื่องราวของกษัตริย์ Croesus นั้นก็ดำเนินไปอย่างที่ Solon ได้เตือนไว้ เพราะสุดท้ายพระองค์ก็แพ้สงครามให้กับกษัติย์ Cyprus แห่งเปอเซียร์

- Part I ของหนังสือเล่มนี้ จะพูดถึงความไม่แน่นอนของเหตุการณ์ต่างๆ ซึ่งพร้อมจะเปลี่ยนแปลงได้ทุกเมื่อเชื่อวัน หลายๆครั้งเราอยู่ในสถานการณ์หรือสถานะ ที่มันเกิดจากโชค เกิดจาก randomness แต่ถูกหลอกให้เข้าใจไปเองว่ามันมีเหตุผลมีที่มา

- หลายๆครั้ง สมองเราถูก Fooled By Randomness

- สิ่งที่ solon ได้พูดไว้นั้นก็คือ อะไรที่มาจากโชคช่วย ก็จะจบลงจากโชคเช่นกัน ในทางตรงกันข้าม สิ่งใดที่ไม่ได้มาจากโชค หรือมาจากโชคช่วยน้อยมากๆ (อีกนัยหนึ่งก็คือ ฝีมือ) ก็จะมีความต้านทานต่อ randomness มากกว่า

- Solon ยังแสดงให้เห็นถึงปัญหาในการให้เหตุผลแบบ Induction ซึ่งจะเกิดเมื่อมันได้เจอกับ Black swan (หรือ rare event) และได้แสดงถึงปัญหาของ ความเบ้ (Skewness) – มันไม่สำคัญว่าความสำเร็จจะมีมากหรือบ่อยแค่ไหน ตราบใดที่ความล้มเหลวนั้นมหาศาลจนหักล้างสิ่งสำเร็จนั้นทั้งหมด

Chapter 1 : If you’re so rich, why aren’t you so smart?

Nero Tulip

- กล่าวถึงตัวละครสมมติ Nero tulip ที่ในวันหนึ่ง เขาเห็น Trader คนหนึ่งขับรถ Porsche สุดหรูมาที่ตลาดหุ้นชิคาโก วินาทีนั้นมันทำให้เขาหมกมุ่นกับชีวิตที่แสนจะดูหรูหรานี้

- Nero จบคณิตศาสตร์จากมหาลัยCambridge ต่อ phD ที่มหาวิทยาลัย Chicago และหันเหมาศึกษาวิชาปรัชญาในภายหลัง Thesis ที่เขาทำคือการศึกษาการใช้สถิติมาใช้ใน Social science

- แต่ภายหลังเขาก็ออกจากวงการวิชาการ เพราะความน่าเบื่อ เขาต้องการออก action จริงๆ จึงได้แรงบันดาลใจมาเป็น Trader ที่เชี่ยวชาญใน Quantitative product ต่างๆและเป็นที่ต้องการตัวจากสถาบันดังๆมากมาย

- แต่ทำไปได้ไม่นานเขาก็เบื่อ เพราะต้องมาจัดการงานซ้ำซากต่างๆ ต้องมาอยู่ในการประชุมที่หน้าเบื่อ ต้องฟัง business plan ต่างๆซ้ำไปซ้ำมา

- หลังจากนั้นเขาก็เลยมาทำอาชีพเป็น Proprietary Trader ซึ่งเข้ากับนินัยเขามากกว่า คือจะได้เงินทุนมาก้อนหนึ่ง หน้าที่คือจะทำยังไงก็ได้ให้ผลตอบแทนมันงอกเงยตามที่บริษัทกำหนด เขาไม่ต้องมายุ่งเกี่ยวกับการงานจำเจด้านอื่นๆ จะทำงานเมื่อไหร่ก็ได้ จะทำงานที่ไหนก็ได้ ตามที่ใจต้องการ

- Nero เป็น Trader ที่ Conservative มาก มากกว่า Trader ทั่วๆไป ผลงานที่ผ่านมานั้นก็ทรงๆมาโดยตลอด ดีบ้างแย่บ้าง แต่ไม่ถึงกับตกเหว

- ในปี 1993 ผลงานเขาแย่มากเมื่อเทียบกับ Trader คนอื่น เลยโดนบีบให้ย้ายไปทำงานที่อื่น แต่ในปี 1994 ที่อยู่ดีๆ Fed ก็ประกาศเพิ่ม Rate ทำให้กองทุนตราสารหนี้ทั่วโลกตกลงมา Trader ทั้งหลายที่เคยชนะเขาก็ตกอับทันที แต่ Nero ก็ยังอยู่ได้

- ที่เป็นแบบนี้เพราะ Nero เป็นคนที่ Risk Averse มากๆ เป้าประสงแต่แรกนั้นเขาไม่ได้ต้องการจะทำกำไรให้เยอะที่สุด เน้นไปที่จะไม่ตกงานจากอาชีพนี้และต้องกลับไปทำงานในมหาลัยอันสุดจะน่าเบื่อ เมื่อไหร่ก็ตามที่ risk เพิ่มขึ้น ภาพความน่าเบื่อนั้นก็จะเป็นจริงมากขึ้นเช่นกัน

- Nero เห็น trader มากมายที่ตกอับและเจ๊งไม่เป็นท่าในเวลาอันสั้น สำหรับ Traderแล้ว ภาวะนี้มันแย่เทียบเท่ากับแพทย์ถูกยึดใบประกอบวิชาชีพ

- ความเป็น risk aversion นั้นทำให้เขาไม่สามารถทำเงินได้มากมายเหมือนกับเพื่อนร่วมอาชีพคนอื่นๆ

- Nero นั้นไม่รู้สึกอะไรถ้าจะต้องขาดทุนนิดๆหน่อยๆ ตราบใดที่โอกาสชนะนั้นยังมากมาย เขาจะไม่ยอมพาตัวเองไปในสถานการที่สามารถเจ๊งไม่เป็นท่าเด็ดขาด

- อีกสิ่งหนึ่งที่ทำให้ Nero ไม่สามารถมีความมั่งคั่งเทียบเท่าคนอื่นก็คือ เขาไม่เอาเงินไปลงทุนในอย่างอื่นนอกเหนือจาก Treasury bond ซึ่งมันทำให้เขาพลาดตลาดกระทิงไป เพราะเขาเกรงว่ามันจะกลายเป็นตลาดหมีปลอมตัวมา

- Nero นั้นคิดว่าตลาดหุ้นเป็นเหมือนสถานที่หลอกลวง จากที่เห็นว่ามีหลายๆบริษัทที่ Cash flow ติดลบ แต่เจ้าของก็รวยเอาๆจากราคาหุ้นที่พุ่งสูงขึ้นเรื่อยๆ

- การลงทุนแบบเขานั้นปลอดภัย ไม่ต้องมากังวลว่าตอนนี้ตลาดหมีหรือกระทิง ไม่ต้องกลัวว่าจะไม่ได้เงินคือ เพราะ Treasury Bond เป็นของรัฐบาลสหรัฐที่พิมพ์เงินเองได้ตลอด

- ผ่านไป 15 ปี เขาก็อยู่ตัวกับอาชีพนี้ มี passive income โอเค และมีเวลามากมายได้ศึกษาสิ่งต่างๆที่เขาสนใจ เขาพอใจกับชีวิตเช่นนี้ การที่จะมั่งคั่งมากกว่านี้นั้น จะต้อง take risk มากขึ้น หรือต้องโชคดีมากๆ ซึ่งไม่ใช่สิ่งที่เขาต้องการ –

- “Mild success can be explainable by skills and labor. Wild success is attributable to variance. “

John The High-Yield Trader

- John เป็น Trader ใกล้บ้าน Nero และมีบุคคลิกที่ตรงกันข้ามกับ Neroอย่างสิ้นเชิง , เขาเป็นนักลงุทนทีมีชีวิตหรูหรา เงินมากมายที่เข้ามานั้นทำให้เขาใช้ชีวิตอย่างฟุ่มเฟือย และขี้อวดสุดๆ

- Nero เองไม่ได้อยากมีชีวิตแบบเขา แต่ก็ปฏิเสธไม่ได้ว่ามี social pressure ที่กดดันเขาอยู่เช่นกัน เขาอยากได้ลองมีชีวิตสุดหรูหราแบบ John บ้าง แม้ Nero จะรู้สึกว่าเขามีชีวิตตามฝันแล้ว แต่เมื่อเห็นบ้าน John ใหญ่ขึ้นๆเรื่อยๆ เห็น collection รถสปอร์ตมากขึ้นๆเรื่อยๆ เขาก็ย่อมรู้สึกว่าได้พลาดอะไรบางอย่างไป

- การมาของ John ซึ่งอายุน้อยกว่าเขาห้าปี ทำรายได้ได้มากกว่าเขา 10 เท่า ทำให้เขารู้สึกตกต่ำลงใน Wallstreet pecking order และหลายๆครั้ง John ก็แสดงท่าทางว่าเขาเหนือกว่าจริงๆ และมันยิ่งทำให้เขารู้สึกตกต่ำกว่า เพราะ John ไม่ได้ดูเป็นคนฉลาดอะไรเลย

- แต่ Nero ก็เฝ้าดูจุดจบของ John , เพราะ John นั้นดูไม่ได้ตระหนักถึงความเสี่ยงที่เขากำลังมีอยู่ เพราะวิธีการหาเงินของ Johnนั้น มีโอกาสที่จะเจ๊งหมดตัวชั่วพริบตา ซึ่งมันเป็นความเสี่ยงที่ John ไม่เห็น ด้วยประสบการอันน้อยนิด

- ตลอดชีวิตของ Nero นั้นเขาได้เห็นพวก option seller ตกอับมากมาย จากเหตุการณ์ที่ไม่คาดคิด ส่วน Nero นั้นได้ปกปิดความเสี่ยงไว้แล้ว ชีวิต trader ของเขานั้นจึงไม่ตกอับแน่นอน

The Red-Hot Summer

- จนสุดท้ายในปี 1998 เขาก็เห็น John ในสภาพตกอับ ท่าทีที่ไม่เหลือความหยิ่งยะโส John ถูกไล่ออก และเสียความมั่งคั่งทุกอย่างที่เขาเคยมี

- Nero รู้สึกอายเล็กน้อยที่แอบดีใจกับความฉิบหายของคู่แข่ง (Schadenfreude) และดีใจที่วิธีที่เขาเชื่อมั่นมานานนั้น มันยังได้ผล ไม่หลงไปกับความกดดันที่อยากจะเอาชนะคู่แข่ง และไม่รู้สึกเขวเวลาที่คู่แข่งเท่าได้ดีกว่าจาก Randomness

- เราสามารถตัดสินความสำเร็จของผู้คนจากผลงานที่ผ่านมาและความมั่งคั่งของเขาได้หรือไม่? คำตอบคือ ไม่เสมอไป เพราะนักธุรกิจส่วนใหญ่นั้น ถ้าติดตามไปนานพอ จะมีผลงานไม่โดดเด่นไปกว่าการสุ่มทั่วๆไป

- Lucky fools (คนโง่ ที่โชคดี) จะไม่รู้ตัวว่าที่พวกเขามาถึงจุดนี้ได้ ก็เพราะโชค เขาจะทำตัวเหมือนกับว่าเขามาไกลขนาดนี้เพราะฝีมือล้วนๆ การที่พวกเขาลงทุนได้สำเร็จมากมาย เมื่อถึงจุดหนึ่ง จะทำให้เขาคิดว่าเขามีดีพอจะชนะตลาด (Outperform market) ได้ เราอาจสังเกตได้จากท่าทางของ trader ที่ร่ำรวย เต็มไปด้วยความผยอง

- เมื่อเราเกิดความสำเร็จนั้น เราจะมีสาร Serotonin มากยิ่งขึ้น วิทยาศาสตร์พบว่าในฝูงลิงนั้น จ่าฝูงจะมี serotonin มากที่สุด การเพิ่ม serotonin ก็จะทำให้ลิงตัวนั้นมีลำตับขั้นเพิ่มขึ้นในฝูง

- ร่างกายเราไม่รู้ว่าความสำเร็จนั้นมาจากโชคหรือฝีมือ อย่างไรก็ตามมันจะเพิ่ม Serotonin อยู่ดี การมี serotonin นั้นสัมพันกับความประพฤติของเรา เช่น มันจะทำให้เราแสดงความเป็น Leadership มากขึ้น ท่าทางจะเปลี่ยนไป มีความผยองมากยิ่งขึ้น ซึ่งมันทำให้ผู้คนเชื่อถือมากขึ้น

- Never ask a trader if he is profitable – เราสามารถมองจากภาษากายต่างๆได้ทันทีว่า trader คนนั้นๆ มีผลงานไปได้ดีหรือไม่ จากสีหน้าท่าทางอากัปกิริรยาต่างๆ เหมือนกับที่ John ที่เคยเป็นคนหยิ่งยโส กลายมาเป็นคนเชื่องๆทันทีที่เขาตกงาน

Your Dentist is rich, very rich

- แม้ Nero จะถือว่าเป็นคนร่ำรวย แต่ก็ไม่ได้มากมายอะไรนัก

- อย่างไรก็ตาม ถ้าคิดในแง่ค่าความน่าจะเป็นนั้น Nero ถือว่ารวยมากๆ

- การที่เขาไม่เคยรวยมากๆแบบ john นั้น ก็เป็นเหตุที่เขาไม่ต้องถึงคราวตกอับในอาชีพ สมมติให้ Nero เริ่มต้นอาชีพใหม่ใน style เดียวกันอีกล้านครั้ง จะมีโอกาสน้อยมากที่เขาจะตกอับจริงๆ และนั่นทำให้เขามีโอกาสน้อยมากที่จะรวยสุดๆเช่นกัน

- เชื่อหรือไม่ว่าหมอฟัน เป็นอาชีพที่รวยกว่าดารา และนักลงทุน?

- อาชีพหมอฟันนั้น ร่ำรวยกว่านักดนตรีชื่อดังที่ขับโรลส์รอย นักลงทุนที่ซื้อภาพเขียนแพงๆ หรือผู้ประกอบการที่มีเครื่องบินส่วนตัว ที่กล่าวเช่นนี้เพราะเราต้องคิดว่ามีคนกี่คนที่ได้เข้ามาทำในอาชีพต่างๆ (คือเอา sample ทั้งหมดมาคิด ไม่ได้คัดมาแต่ sample ที่ประสบความสำเร็จ) เพื่อไม่ให้มี survivorship bias

- เช่น หมอฟันย่อมมีจำนวนน้อยกว่าศิลปิน

- หรือ ตัวอย่างเช่น John Doe A ภารโรงที่ถูกหวยและได้ย้ายไปอยู่ในระแวกบ้านที่หรูหรา เทียบกับ John Doe B เพื่อนบ้านผู้ถ่อมตนที่ทำงานเป็นหมอฟันวันละแปดชม.มาแล้วสามสิบปี

- ถ้าให้ John B เริ่มชีวิตใหม่ล้านครั้งหลังจากเรียนจบใหม่ๆ ความน่าเป็นในรายได้ของเขาจะแคบมากๆ (โดยคิดว่าเขาได้ทำประกันความเสี่ยงต่างๆไว้) ดีที่สุดก็คือ เขาอาจจะได้เป็นหมอฟันชื่อดังประจำตัวเหล่าเศรษฐีแห่ง New York , ร้ายสุดคือเขาได้เป็นหมอฟันในชนบทห่างไกล ยิ่งสมมติเขาจบจากโรงเรียนที่มีชื่อเสียง ความน่าจะเป็นก็ยิ่งแคบขึ้น

- ในขณะที่ John A , ถ้าให้เขาเริ่มต้นชีวิตภารโรงอีกล้านครั้ง เราจะเห็นว่าส่วนใหญ่นั้นเขาก็จะยังเป็นภารโรงที่ซื้อหวยอยู่ และอาจมีโอกาสหนึ่งในล้าน ที่เขาถูกหวยจริงๆ

- Idea ที่เอาทั้งผลที่เกิดขึ้นจริงและไม่จริงนี้มาคิดคำนวนอาจจะดูเป็นเรื่องบ้า แต่มันทำให้คุณเห็นว่า Randomness มีผลต่อชีวิตคนขนาดไหน

Chapter 2 : A Bizarre Accounting Method

Alternative History

- ผู้เขียนเสนอแนวคิดว่า เราไม่สามารถตัดสินผลงานในสาขาใดๆ เช่น แพทย์ การเมือง สงคราม หรือ การลงทุน โดยมองแต่ผลลัพธ์ แต่เราต้องเอาalternative histories (If history played out differently) มาอยู่ในการคำนวณด้วย

- คำกล่าวนี้ไม่ได้แปลกประหลาดเลย เรามักได้ยินเสมอเวลาที่มีใครล้มเหลว ที่เขาจะชอบพูดว่า แม้ผลลัพธ์ออกมาไม่ดี แต่ให้เอาข้อจำกัดหรือปัจจัยต่างๆ หรือความน่าจะเป็นต่างๆ มาคิดด้วย หรือ ฉันทำดีที่สุดแล้ว เป็นต้น

- Concepts ของ alternative histories นี้อาจจะใช้การเล่น Russian roulette มาช่วยอธิบาย เช่น สมมติมีเศรษฐีมายื่นข้อเสนอให้เราเล่นเกมนี้ โดยให้ปืนที่มีช่องว่างอยู่ 5 มีกระสุนจริงอยู่ 1 ถ้าเรารอด เราจะได้เงิน 10ล้านดอลล่า นั่นแปลว่า เราจะมีเส้นเรื่องที่เป็นไปได้ทั้งหมด 6 เส้น จะมีเส้นเรื่องเดียวเท่านั้นที่กลายเป็นความจริง และเป็นที่กล่าวขานถึง , ผู้ชนะในเกมนี้ จะกลายเป็นคนร่ำรวยในชั่วพริบตาและอาจถูกห้อมล้อมด้วยนักข่าวที่ชื่นชมในความกล้าของเขา (ซึ่งมักเป็นกลุ่มที่สนใจแต่ผลลัพธ์)

- สมมติให้คนๆนั้นเล่น russian roulette อีกปีละครั้ง มันจะมีความเป็นไปได้น้อยมากที่เขาจะอยู่รอดได้ถึงอายุ 50ปี แต่ ถ้ามันมีคนบ้าระห่ำนี้จำนวนมาก เช่น สัก 1 หมื่นคน เราก็จะได้คนที่รวยโคตรๆจำนวนหนึ่ง (และหลุมศพขนาดมหึมา)

- ถ้าเราดูความสำเร็จจากผลลัพธ์ เงินสิบล้านจากการเล่นเกมเสี่ยงตายกับการเป็นหมอฟันนั้น มีค่าเท่ากัน ซื้อของได้เหมือนกัน แต่ที่มามันต่างกัน คนภายนอกมองแต่ผิวเผินก็จะรู้สึกว่ามันเท่ากัน แต่ลึกๆแล้วคุณอาจจะรู้สึกว่ามันต้องไม่เท่าสิ เพราะอันหนึ่งมาจากโชค มาจาก randomness มากกว่า

- ซึ่งผู้เขียนจะแสดงว่ามันมีความต่างผ่านการคำนวณโดยใช้ Monte Carlo Engine ซึ่งเขาจะแสดงในบทหลังๆ

- Idea ของ Alternative History นั้นมีการพูดคุยกันในหลายๆศาสตร์ ซึ่งสุดท้ายก็จะจบลงไปที่การพูดคุยถึง Risk และ Uncertainty – Certainty คือสิ่งที่น่าจะเกิดขึ้นมากที่สุดใน alternative history ต่างๆ ส่วน uncertainty ก็คือสิ่งที่ควรจะเกิดน้อยที่สุดเมื่อคิดถึงทุกๆ alternative history)

- ในวิชาปรัชญา มีความคิดเรื่อง possible world ซึ่งบอกว่า สำหรับพระเจ้านั้น พระองค์มี possible world ไม่จำกัด เพียงแต่ที่เรากำลังอยู่นั้น เป็นโลกหนึ่งเดียวที่ถูกเลือก

- ในวิชาฟิสิกส์ quantum mechanics ก็เสนอว่าทุกๆpossibility จะแตกแขนงกิ่งก้านไปสู่ possible world มี paralell universes มากมายๆ

- ในวิชาเศรษฐศาสตร์ ก็มีสิ่งที่เรียกว่า “Scenario Analysis” เช่นในการวิเคราะห์ยอดขาย วิเคราะห์ผลกระทบต่อปัจจัยต่างๆต่อผลกำไร

- ซึ่งความเป็นจริงนั้นโหดร้ายกว่า Russian roulette เพราะ

- 1. การคงอยู่ของเรานั้นเปรียบเสมือนว่ากำลังอยู่ในกรงล้อปืนลูกโม่ที่มีช่องกระสุนว่างนับพันนับหมื่น ที่วันดีคืนดีอาจจะมีกระสุนจริงลั่นไส่เราก็ได้ (หรือก็คือเจอ black swan problem)

- 2 . ในเกมนั้นเรารู้ว่าเรามีความเสี่ยงเท่าไหร่ ตราบใดที่เรารู้ว่ามีกระสุนในซองลูกโม่กี่ลูก แต่ชีวิตจริงนั้น เราไม่รู้ได้เลย เรามักจะเห็นแต่ผลลัพธ์ และลืมนึกถึงเรื่องความเสี่ยง และ

- 3. จากประสบการณ์ของผู้เขียนเองที่เป็นนักจัดการความเสี่ยง เขาพบว่าผู้คนส่วนใหญ่จะไม่ชอบให้ใครมาเตือนในสิ่งที่สุดท้ายแล้วมันไม่เกิด เช่น สมมติคุณทำประกันภัยไฟไหม้ให้โรงงานของลูกค้า แล้วสุดท้ายมันก็ไม่มีอะไรเกิดขึ้น ลูกค้าก็จะบ่นว่าคุณเอาเงินเขาไปใช้กับเรื่องไร้สาระ ทำไมคุณไม่ทำประกันในสิ่งที่มันจะเกิด เขาบอกว่ามีน้อยมากๆ ที่จะเจอคนที่รู้สึกขอบคุณคุณที่ได้ป้องกันในสิ่งที่ไม่ได้เกิด

Smooth Peer Relations

- ระดับความต้านทานRandomness ในแต่ละคนนั้น มันค่อนข้างเป็นอะไรที่นามธรรมสุดๆ ส่วนหนึ่งเพราะมันสังเกตเห็นไม่ได้

- ตัวอย่างเช่นเขาเคยพบ Trader คนหนึ่งที่จริงจังกับเรื่อง randomness มาก เขาเคยไปนังกินอาหารกับ trader คนนั้น แล้วตอนจ่ายบิลให้โยนหัวก้อยกัน ปรากฏว่าผู้เขียนแพ้และต้องจ่าย เพื่อน trader คนนั้นตอนแรกจะขอบคุณที่เขาเลี้ยงอาหาร แต่ก็หยุดกลางคันและพูดว่า จริงๆแล้วเขาจ่ายค่าอาหารนี้ครึ่งหนึ่งเช่นกัน เมื่อคิดในแง่ของความน่าจะเป็น (… he paid for half of it probabilistically)

- จากประสบการณ์ เขาแบ่งคนออกเป็นสองพวกตามความตระหนักรับรู้ใน randomness พวกหนึ่งคือคนที่ไม่รู้อะไรเลยเกี่ยวกับRandomness และอีกพวกคือคนที่รู้สึกทุกทรมานกับการมีอยู่ของมัน

- ความเชื่อใน randomness ของเขานั้นทำให้ชีวิตความสัมพันกับผู้คนในอาชีพตลาดหุ้นนั้นไม่ค่อยราบรื่นนัก โดยเฉพาะกับหัวหน้าของเขา

- คนแรก Kenny, เป็นคนที่ใช้ชีวิตชาวเมืองแบบอุดมคติ เป็น Family man ตัวอย่าง เขาเลื่อนตำแหน่งขึ้นอย่างรวดเร็วทั้งๆที่มีความรู้ความเข้าใจใน financial derivative (ซึ่งเขาบอกว่ามันเป็นจุดขายของบริษัท) น้อยมากๆ

- เขาเคยกล่าวโทษผู้เขียนที่ทำเงินได้น้อยกว่าเพื่อนร่วมงานในช่วงตลาดกระทิงปี 1993 ที่ผู้เขียนคิดว่ามันเป็นแค่โชคเฉยๆ เขาพยายามอธิบายเรื่อง Survivorship Bias แต่มันก็ไม่เป็นผล แม้หัวหน้าคนแรกนี้จะเป็นคนที่ดูสุขุม มี charisma สุดๆ ซึ่งเป็นปัจจัยหนึ่งที่ทำให้เขาก้าวขึ้นได้รวดเร็ว แต่สำหรับ ผู้เขียนแล้วเขาไม่นับถือหัวหน้าคนนี้ และคิดว่านี่คือระเบิดเวลา

- หัวหน้าคนที่สอง Jean-Patrice นั้นตรงกันข้าม เขาเป็นคนโผงผางอารมณ์ร้าย และพร้อมจะทำให้ลูกน้องกระอักกระอ่วนอยู่ตลอดเวลา ใช้ชีวิตหรูหรา เที่ยวกลางคืนเป็นว่าเล่น ตรงกันข้ามกับบอสคนแรก แต่คนที่สองนี้หมกมุ่นกับเรื่อง risk มากๆ เขาคิดถึงทุกๆความเป็นไปได้ ครั้งหนึ่งเขาให้ผู้เขียนคิดถึงแผนว่าจะทำอย่างไรถ้ามีเครื่องบินมาชนออฟฟิศ (เรื่องนี้เกิดก่อนจะมีเหตุกาณ์ world trade center) เขามีชื่อว่าเป็นคนที่ไม่มีใครอยากเข้าใกล้ แต่กลับตั้งใจฟังทุกอย่างที่ผู้เขียนพูด และผลักดันให้เขาศึกษาเรื่องความเสี่ยงมากขึ้น

George will is no solon: on counterintuitive truths

- การยอมรับความเป็นจริงนั้น หลายครั้งมันเป็นเรื่องโหดร้าย แต่การมีชีวิตอยู่ด้วยการคิดถึงความน่าจะเป็นตลอดเวลานั้น อาจจะเลวร้ายยิ่งกว่า เพราะจะทำให้เขาคนนั้นเห็น fool of randomness ในทุกๆที่

- เช่น เวลาอ่านการวิเคราะห์ของนักประวัติศาสตร์นั้น ก็จะเต็มไปด้วยคำถามว่านักวิเคราะห์คนนั้นเอาข้อมูลหลักฐานอะไรมาสรุป? เช่น เวลาอ่านเรื่องความยิ่งใหญ่ของพระเจ้าอเล็กซานเดอร์ หรือ จูเลียส ซีซ่าร์ มันจะยากที่จะไม่คิดว่า พวกเขาเหล่านั้นก็เป็นแค่เพียงคนที่ชนะศึกสงครามมาเยอะ พวกเขาเป็นคนฉลาด กล้าหาญ อยู่ในสถานะและวัฒนธรรมที่สูงส่งที่สุดในยุคสมัย ซึ่งมันก็มีคนอีกหลายพันหลายหมื่นคนที่มีคุณสมบัติเช่นพวกเขาเช่นกัน ที่ชีวิตไม่ได้มีผลลัพธ์ออกมาเช่นนี้

- Taleb ไม่ได้แย้งว่าพวกเขาไม่คู่ควรกับชัยชนะ แต่การอ้างว่ากลยุทธ์ต่างๆที่ทำให้พวกเขาชนะนั้นมันไม่น่าเชื่อ – ฮีโร่เป็นฮีโร่เพราะการกระทำ (Heroic behavior) ไม่ใช่เพราะเขาชนะหรือแพ้

- ครั้งหนึ่งเขาดูรายการเกี่ยวกับการเงิน รายการนี้มีพิธีกรสองคน คือ George Will ซึ่งเป็นผู้ดำเนินรายการชื่อดัง น่าเชื่อถือ กำลังคุยกับ Professor Robert Shiller ผู้เชี่ยวชาญในเรื่อง randomness และความผันผวนในตลาดหุ้น (จาก model ทางคณิตศาสตร์) แต่คนหลังดูไม่น่าเชื่อถือมากนัก เพราะเรื่องที่เขาเชี่ยวชาญนั้นมันค่อนข้าง counterintuitive

- รายการนี้แสดงให้เห็นว่า common sense ของคนเรานั้นบิดเบือนได้มากขนาดไหน Professor Shiller ได้พูดมาตลอดว่าตลาดหุ้นนั้น overvalue มานานมากๆ ในขณะที่ George will บอกว่าถ้าผู้ฟังรายการเชื่อเขา ป่านนี้ก็จะพลาดโอกาสทำเงินกันไปหมด เพราะตั้งแต่ที่ศาสตราจารย์ออกมาเตือน ตลาดก็ขึ้นไป 1 เท่าแล้ว ข้อแย้งนี้ฟังดูดี ดราม่า แต่ไร้เหตุผลมาก แต่ศาสตราจารย์ก็ได้แต่อธิบายกลับไปว่าการที่เขาทำนายผิดใน single market call นั้น ไม่ได้แปลว่ามันเปล่าประโยชน์อะไร

- มันเป็นเรื่องไร้สาระที่จะคิดว่าตลาดซึ่งไม่มีเหตุผล จะทำตัวไม่มีเหตุผลมากขึ้นไปอีกไม่ได้ มุมมองของ shiller นั้นก็ไม่ได้ผิดอะไร และไม่สามารถเอาจากการที่ตลาดยังขึ้นอยู่ในอดีตมาหักล้าง argument นั้นได้ – คำกล่าวของ shiller นั้นเปรียบเหมือนกับว่ากำลังเตือนคนที่เล่น russian roulette ให้ระวังว่าสักวันจะโดนกระสุนจริง การที่ในปีที่ผ่านคนนั้นยังไม่โดนกระสุนจริงนั้น ไม่สามารถหักล้างคำกล่าวของ shiller ได้

- Idea เรื่อง alternative history นั้นไม่ค่อยทำให้เกิด intuitive sense มากนัก ส่วนสำคัญเพราะมนุษย์เราไม่ได้ถูกสร้างมาให้เขาใจในเรื่อง probability ตั้งแต่เกิด

- Taleb ก็มีประสบการณ์เช่นนี้ ทุกๆครั้งที่เขามักจะถูกทำให้อับอายทางสื่อจากเหล่าบรรดาพิธีกรที่ดีแต่พูด แต่ไม่เข้าใจเรื่องซับซ้อน สุดท้ายเขาจะถูกเสมอ

- เขาเห็นด้วยว่าทุกๆ argument นั้นควรจะทำให้ง่ายที่สุดเท่าที่จะเป็นไปได้ แต่มันก็มี complex idea ที่ไม่สามารถ simplified พอจนเล่าง่ายๆผ่านทางทีวีหรือให้พิธีกรเล่าให้ฟังได้ทั้งหมด ซึ่งสิ่งนี้มักจะขัดกับคนที่เรียน MBA ที่ต้องฝึกทำ concept ทุกอย่างให้กระชับ ง่าย เล่าจบใน 5 นาที การพยายามทำทุกอย่างให้ง่ายเข้าไว้นี้ อาจได้ผลกับการนำเสนอแผนธุรกิจ แต่มันใช้ไม่ได้กับ probabilistic argument

- ยกตัวอย่าง สมมติให้คุณไปที่สนามบินแล้วถามนักท่องเที่ยวว่า พวกเขาจะยอมจ่ายเงินทำค่าประกันเท่าไหร่ เพื่อแลกกับได้ค่าชดเชยคืนมา 1 ล้าน ในกรณีที่เสียชีวิตด้วยเหตุอะไรใดๆก็ตาม หลังจากนั้นให้ถามอีกกลุ่มว่าจะยอมจ่ายค่าทำประกันเท่าไหร่ แลกกับค่าสินไหมจำนวน 1 ล้านเหมือนกัน เฉพาะในกรณีที่ตายจากการก่อการร้าย (ช่วงขณะที่เขียนหนังสือคือหลัง 9/11), ลองเดาว่ากลุ่มไหนจะยอมจ่ายมากกว่า? โอกาสก็คือคนส่วนใหญ่จะยอมจ่ายให้การทำประกันอย่างหลังมากกว่า ซึ่งเป็นเรื่องแปลก เพราะอย่างแรกมันครอบคลุมการตายจากการก่อการร้ายด้วย – คำอธิบายคือผู้คนจะเข้าใจสิ่งที่เป็นนามธรรมมากกว่า และจะให้ค่ามันมากกว่า

- สมองคนเรานั้นมีแนวโน้มสนใจ superficial clues มากกว่า เวลาชั่งตวงเรื่องของ risk และ probability , ซึ่ง clues พวกนี้มักมีเรื่องของอารมณ์มากำกับเป็นหลัก

- ทั้ง risk detection และ risk avoidance นั้น มักเกิดที่ emotion part เป็นหลัก มันแปลว่าการคิดแบบมีเหตุผลนั้น จริงๆแล้วเกี่ยวข้องน้อยมาก เวลาเราคำนวณเรื่อง risk , ไปๆมาๆ มันเอาไว้ใช้ปั้นเหตุผลไว้ support system 1 เสียมากกว่า

- Taleb จึงเตือนว่าให้ระวัง Journalism เพราะพวกเขามักจะพูดถึงแต่สิ่งที่ทำให้คุณมีอารมณ์ร่วม เช่น ตอนเกิดโรควัวบ้า ที่ฆ่าคนไปเพียงร้อยกว่าคนในเวลา 10 ปี ซึ่งน้อยมากเมื่อเทียบกับอุบัติเหตรถยนต์ หรือ ความอดอยากในทวีปแอฟริกา แต่โรควัวบ้ามันขายได้ และมันทำให้เราเบนความสนใจไปจากหลายๆเรื่องที่สำคัญ

- หรือ อีกตัวอย่างคือความผันผวนของตลาด ที่ผู้คนจะรู้สึกว่าตลาดผันผวนหรือไม่ ก็ขึ้นอยู่กับข่าวช่วงนั้นเป็นแนวไหน ช่วง 18 เดือนหลังเหตุการ 9-11 นั้น ตลาดผันผวนน้อยกว่า 18 เดือนก่อนเกิดเหตุเสียอีก แต่ในใจของนักลงทุนนั้น หลังเหตุการตลาดผันผวนกว่ามาก เพราะข่าวความน่ากลัวของการก่อการร้ายที่สื่อประโคมตลอดเวลา

- as the world becomes more and more complicated, our minds are trained for more and more simplification.

- อย่าสับสนระหว่าง ความถูกต้อง (Correctness) กับ ความเข้าใจง่าย (Intelligibility) ภูมิปัญญาโบราณนั้นจะชอบในสิ่งที่สามารถอธิบายได้ง่ายและสั้นๆ ซึ่งมันไม่ใช่เลย และหลายๆครั้งมันฝังในตัวเราจนทำให้เราเขว – อะไรที่ฟังดูฉลาดสุดๆ ในการสนธนา ในการประชุม หรือในสื่อต่างๆนั้น ให้เราระวังมันไว้เสมอ

Chapter 3 : A Mathematical Meditation on History

Monte Carlo Simulation

- Taleb มีเครื่องมือสำคัญในการเปลี่ยนภาพแห่งความไม่แน่นอน ให้มาเป็นอะไรที่มันพอดูจับต้องได้ นั่นคือการทำ Monte Carlo Simulator (MCS)

- MCS ประกอบด้วยขั้นตอนต่างๆ ในการสร้าง artificial history ดังนี้

- ประวัติศาสตร์ที่เราไม่เห็นนั้น จะเรียกว่าเป็น sample path (หรือ alternative sample paths) ดังนั้นเราจะไม่ให้ความสนใจเฉพาะ ผลลัพธ์สุดท้าย แต่จะสนใจด้วยว่าก่อนจะถึงผลลัพธ์มันเกิดอะไรขึ้นบ้าง

- Sample path นั้นสามารถเป็นแบบ Deterministic หรือ Random ,

- Random sample path คือเหตุการต่างๆที่เกิดต่อเนื่องกันแบบ Random , คำว่า Random นั้นไม่ได้แปลว่าแต่ละ outcome มี same probability แต่ outcomes บางอย่างมีโอกาสเกิดมากน้อยต่างกัน ตัวอย่างของ sample path ก็เช่น อุณหภูมิร่างกายที่วัดทุกชั่วโมงระหว่างเป็นไข้ ตั้งแต่เริ่มป่วยจนหายดี หรือ ราคาหุ้นตัวโปรดตอนตลาดปิดในแต่ละวัน ตลอด 1 ปีที่ผ่านมา

- Monte Carlo Generator นั้นจะสร้าง random sample path เป็นพันเป็นล้าน และมองหาความคล้ายคลึงกันในแต่ละ path

- เราอาจใช้มันจำลองเหตุการ Russian roulette แล้วจะได้ตัวเลขว่ากี่ครั้งที่เขาได้เงิน กี่ครั้งที่เขาตาย โดยเราสามารถ set เปลี่ยนค่าจำนวนช่องลูกโม่ได้

- นักคณิตศาสตร์พันธ์แท้จะไม่ชอบวิธี Monte Carlo เพราะพวกเขาคิดว่ามันทำลายความสวยงามของวิชาคณิตศาสตร์ มันเหมือนกับใช้แรงเถื่อนๆ (Brute Force) มาแก้ปัญหา เช่น ถ้ามีคนที่ไม่รู้จักวิชา Geometry เลย ก็สามารถใช้ MCS หาค่า Pi ได้อย่างแม่นยำเหมือนกัน ไม่ต่างกับยอดนักคณิตศาสตร์

- ตัว Taleb เองก็บอกว่าเขาไม่ได้เป็นนักคณิตศาสตร์พันธ์แท้ขนาดนั้น เขาไม่ได้อินกับการแก้สมการยากๆ ที่อยู่ในหัว แต่เอามาใช้จริงไม่ได้ แต่จะชอบมากถ้าปัญหานั้นเกี่ยวกับชีวิตจริง (เอามาหาเงินได้) มันเลยทำให้เขาชอบการ trade option และทำให้เขาสนใจศาสตร์ของความน่าจะเป็น

- ความน่าจะเป็นนั้นเป็นศาสตร์แห่งการหาข้อมูล และครอบคลุมในหลากหลายศาสตร์ เราไม่สามารถประเมินคุณภาพของข้อมูลที่เราได้มาโดยไม่คิดถึงมันในแง่ว่า มันอาจมาจาก randomness ก็ได้ , มันอาจเป็นข้อมูลจากความบังเอิญ ซึ่งข้อมูลจากความบังเอิญนั้นก็มีค่าน้อยลงไป

- แต่ในวิทยาศาสตร์ probability และ information นั้นถูกจัดการในลักษณะเดียวกัน เช่น Einstein ที่เคยศึกษาการเคลื่อนไหวแบบสุ่มของ particle ในของเหลว (Theory of Brownian movement)

Fun in my attic

- ในช่วงปี 1990s เขาและเพื่อนๆใน quantitative finance หมกมุ่นกับการใช้ monte carlo engine แบบต่างๆ ที่สร้างขึ้นมาเอง เขารู้สึกขนลุกเมื่อสามารถ generate virtual history ขึ้นมาและดูการกระจายของผลลัพธ์ต่างๆว่าเป็นแบบไหน

- MCS ทำให้เขาได้ลองเล่นกับศาสตร์ใหม่ๆ เช่น evolutionary biology ที่เขาลองจำลองการขยายพันและกลายพันของสัตว์ชนิดหนึ่งในเงื่อนไขภูมิอากาศต่างๆ หรือการจำลอง การขยายตัวของเซลมะเร็ง ที่ทำให้เห็นแง่มุมที่น่าสนใจมากขึ้น

- การใช้ MCS นี้ทำให้เขาพัฒนา Intuition สำหรับเหตุการต่างๆจำพวกนั้น ทำให้เขามีแง่คิดแบบ evolutionary thinking มากยิ่งขึ้น เป็น way of thinking ที่ได้จากการใช้ MCS

- ครั้งหนึ่งเขาจำลองการอยู่รอดของ Idiotic bull trader และ Bearish trader แล้วพบว่าทั้งสองพวกนั้นต่างก็ไปไม่รอดในท้ายที่สุด bear จะยกธงขาวไปมากมายเมื่อตลาดขาขึ้น ส่วน bull นั้นจะถูกฆ่าอย่างเหี้ยมโหดรวดเร็วเมื่อเกิดเหตุไม่คาดฝันในตลาด คนที่รอดมาได้นั้น คือพวกที่ได้ insure ความเสี่ยงการ blow up เป็นพวกที่นอนหลับได้ปราศจากความกังวล

- การเรียนรู้จากประวัติศาสตร์นั้นไม่ได้เป็นสิ่งที่ธรรมชาติสำหรับมนุษย์ เราเห็นได้ชัดว่ามันมีboom and bust ทุกๆครั้งในตลาด คำว่า history ในที่นี้หมายถึง anecdote (เรื่องเล่า ใครทำอะไรที่ไหน จบ ไม่ต้องบอกว่าเกิดสิ่งนั้นเพราะสิ่งนี้ เป็นต้น) ไม่ใช่ประวัติศาสตร์แบบที่มีการสร้างทฤษฎีนู่นนี่นั่นมาอธิบาย ซึ่งเขาบอกว่ามันมักจะเป็น Pseudosciene เพราะคนมักจะชอบหยิบจับเรื่องราวต่างๆมายำรวมกัน โดยไม่ได้คิดว่ามันอาจจะเกิดจาก randomness ก็ได้

- สำหรับเขาแล้ว History นั้นมีประโยชน์บ้างในการใช้เป็นกรอบความคิด กรอบอ้างอิง ได้ idea ดีๆและมาปรับให้มันดีขึ้น

- การอ่านหนังสือวิทยาศาสตร์ก็ไม่ได้ทำให้เราเรียนรู้ความผิดพลาดของคนอื่น และนำมาพัฒนาอะไรในตัวได้มาก การเรียนรู้ความผิดพลาดส่วนใหญ่แล้วนั้นมาจากประสบเราที่ได้ประสบพบเจอเอง และบ่อยครั้งมันฝังอยู่ใน system 1 คือ unconscious thought ,

- หลายๆครั้งเรายังไม่เรียนรู้จากประวัติศาสตร์เราเองด้วยซ้ำ เช่น เราคิดว่าการได้ครอบครองสิ่งหนึ่งสิ่งนี้จะทำให้เรามีความสุขไปยาวๆ ทั้งๆที่จริงแล้วที่ผ่านมาเราเคยรู้สึกแบบนี้ และรู้แล้วว่าการได้มาซึ่งสิ่งนั้นไม่ได้ขยายความสุขอะไรเลย

- ประสบการณ์ทำงานก็สอนเขาว่ามีคนมากมายที่ปฏิเสธที่จะเรียนรู้ เพราะคิดว่าตัวเองรู้ดีแล้ว และปฏิเสธความเป็นไปได้ที่จะมีเหตุการร้ายๆเกิดขึ้น ซึ่งต่างกับ risk taker ที่รู้ว่ามี risk และตั้งใจไปต่อ

- พวกหลายๆคนที่เจ๊งไม่เป็นท่านั้น เกิดจากความไม่รู้อะไรเลย เขาเห็น trader หลายๆคนที่ล้มละลายในปี 1987 ที่ตลาดถล่ม ในปี 1990 ที่ญี่ปุ่นล้มเหลว และกลุ่มที่ short Nasdaq พวกเขามักจะบอกว่า “ครั้งนี้มันต่างออกไป” หรือ “ตลาดเปลี่ยนไปแล้ว” และมักจะมาด้วยทฤษฎีสุดหรูหราดูฉลาด เพื่อมารองรับการกระทำอันไร้เดียงสาของพวกเขา พวกเขาไม่สามารถทำใจยอมรับประสบการณ์ของคนอื่น หรือหนังสือต่างๆที่บอกว่า market crash มันมีจริงๆ คนบางจำพวกชอบคิดว่าพวกเขาเป็น the special one

- Things are always obvious after the fact – เวลาเรามองไปในอดีต เรามักมองว่าเหตุการณ์นั้นเป็นแบบ deterministic คือมีสาเหตุรองรับ ไม่ได้เกิดแบบสุ่ม (Stochastic) ที่เราชอบมองแบบนี้ เพราะมันมีแค่ single observationable event ให้เราได้เห็น สมองเรามักแปลผลเหตุการณ์ต่างๆโดยไม่ได้อาศัยสิ่งทีมีอยู่ก่อน แต่จะใช้สิ่งที่เกิดตามมา เช่น เหตุการณ์นั้นดำเนินจาก A->Z แต่เมื่อเราย้อนมองนั้น เรามักมองจาก Z->A

- ทำไมเป็นเช่นนั้น? อาจเป็นเพราะสมองเราไม่ได้ถูกออกแบบให้เข้าใจ how the world works แต่ออกแบบมาให้ออกจากปัญหาเร็วๆ แล้วรีบสืบพันธ์ การที่เราชอบรู้งี้ (หรือ พวกเก่งหลังเกม ) นั้นมีคำศัพท์ไว้เรียกว่า Hindsight Bias

- A mistake is not something to be determined after the fact, but in the light of the information until that point

- สิ่งที่น่ากลัวกว่าของ Hindsight Bias ก็คือ คนที่รู้สึกว่าตัวเองเก่งในการ Predict the past จะคิดว่าเขาก็เก่งในการ predict the future ด้วย และจะมั่นใจมากๆ จึงไม่แปลกใจว่า ขนาดเกิดเหตุการณ์ 9-11 ซึ่งต้องสอนเราว่าโลกเรานั้นมีสิ่งที่ทำนายไม่ได้พร้อมจะเกิดเสมอ ก็ยังดันมีคนบอกว่าสิ่งนี้มีคนทำนายไว้แล้ว

Distilled Thinking on your PalmPilot

- Distilled Thinking คือการคิดโดยใช้ Information base และ stripped off noise

- เปรียบเทียบระหว่างนักข่าวกับนักประวัติศาสตร์ ถ้านักข่าว เขียนพาดหัวข่าวว่า “หุ้นAขึ้นวันนี้ แต่เราไม่รู้ว่าทำไมเพราะไม่มีข้อมูลใดมาอธิบายได้ มีแต่ noise” -> นักข่าวคนนั้นจะตกงานทันที ในโลกความเป็นจริง หุ้นขึ้นมันดูมีเหตุผลเสมอ

- Taleb บอกว่า ยิ่ง Idea นั้นมีอายุยาวนานเท่าไหร่ยิ่งดี (เช่น solon warning) สาเหตุหนึ่งเพราะการที่มันถูกกล่าวขานกันมาต่อๆกันได้เรื่อยๆนั้น แสดงว่ามันมี fitness ในระดับหนึ่ง และมันได้ถูก filter เอา noise ออกไปบางส่วน หรือออกไปหมดแล้ว คิดในแง่คณิตศาสตร์นั้น progress ก็หมายถึงการที่มี some new information ที่ดีกว่า past information มาแทนในบางส่วน ไม่ใช่แปลว่า new information ส่วนใหญ่มาแทนที่ past information มันแปลว่าถ้าเรายังสงสัยเรื่องใหม่ๆอะไรอยู่ ก็ให้ reject new idea ไปก่อน

- เรามักจะหลงคิดไปว่าสิ่งใหม่ย่อมดีกว่า เช่น ชีวิตคนเราเปลี่ยนไปขนาดไหนจากการกำเนิดของโทรศัพท์ เครื่องบิน รถยนต์ หรือคอมพิวเตอร์ ถ้าเราไม่ระมัดระวัง เราจะคิดว่า all new tech and invention จะทำให้ชีวิตเราดีขึ้น ซึ่งการคิดแบบนี้คือการมองแต่ผู้ชนะ ไม่ได้เอา loser มาคิดด้วย (เหมือนบอกว่านักแสดงนักเขียนนั้นร่ำรวย ทั้งๆทีจริงแล้วส่วนใหญ่ก็คือคนกินแกลบ ตัวประกอบฉาก ดังอยู่เรื่องสองเรื่อง) มี technology loser มากมายที่แม้จะใหม่จริงๆแต่ก็ไม่ได้ทำให้ชีวิตเราดีขึ้น

- หลักคิดนี้นำมาประยุกต์ใช้กับเรื่องของ information , บางครั้งข้อมูลนั้นไม่เพียงแต่จะทำให้เราเบี่ยงเบนจากสิ่งสำคัญ หรือไม่มีความหมาย มันยัง toxic อีกด้วย – เช่น การนั่งอ่านข่าว อ่านเก็บทุกเม็ดทุกตัวอักษรจาก wall street journal – มีงานวิจัยว่า การใช้เวลาไปหลายสิบชั่วโมงในการนั่งศึกษาหาข้อมูลข่าวในเดือนที่ผ่านๆมา ไม่ได้ช่วยเรื่อง predictive ability อะไรในเดือนนั้น หรือ ไม่ได้ช่วยให้เรามีความรู้อะไรเพิ่มขึ้นเลย คนเรามักจะหาข่าวอ่านเรื่อยๆด้วยความเชื่อว่าเรื่องใหม่ๆจะทำให้เรามีความรู้ความเข้าใจในสิ่งต่างๆมากขึ้น

- ข้อมูลมากเกินไปนั้นทำให้มี toxic effect ในสังคม ไม่ใช่แค่ในวงการการเงิน แต่ Robert shiller ได้เคยตีพิมงานวิจัยในปี 1981 ที่ศึกษาว่าสังคมรับมือกับข้อมูลอย่างไร shiller ศึกษาความผันผวนของตลาด โดยกำหนดให้ราคาหุ้นนั้นสะท้อนพื้นฐานไปกับเงินปันผล เขาพบว่าราคาหุ้นนั้นแกว่งตัวเกินกว่าที่จะสะท้อนจากพื้นฐาน คือ สูงเกินไป และต่ำเกินไป นั่นแปลว่า rational expectation ไม่จริง เพราะราคาไม่ได้ตอบสนองกับพื้นฐาน เขาสรุปว่าตลาดนั้นจึงไม่ได้เป็น Efficient market อย่างที่ modern financial theory เชื่อกัน

- ปัจจุบันข้อมูลข่าวสารนั้นก็มากมาย เรามีข่าวเด่นข่าวร้อนมากมาย ในหลากหลายช่องทาง มันทำให้ข้อมูลที่ไม่ผ่านการคัดกรองนั้นมากขึ้นเรื่อยๆ ยิ่งการแข่งขันในวงการ journalism ที่ต้องสู้กันว่าข่าวของใครจะดึงความสนใจได้มากที่สุด ยิ่งส่งเสริมให้เกิดคนที่สามารถ deliver catchy noise มากกว่า คนข่าวน้ำดี

- การที่เขาชอบ distilled thinking มากกว่า แสดงว่าเขานั้นชอบข้อมูลข่าวสารจากเหล่านักลงทุนหรือtrader ที่มีประสบการณ์มากกว่า ที่อยู่ในตลาดมานาน ที่มีภูมิต้านทางต่อ randomness มากกว่า บางครั้งการมีผมหงอกก็เป็นสิ่งที่ดี มันแปลว่าคือมีความสามารถที่จะอยู่รอดมาได้นานจนมาถึงstage ที่เกิดผมหงอกได้

Philostratus in Monte Carlo: On the Difference between Noise and Information

- ความต่างระหว่าง Information และ noise , การเน้นย้ำว่าต้องเอา timescale มาคิดด้วยเวลาตัดสินเหตุการในอดีตนั้น สามารถอธิบายได้ด้วยการใช้ MCS

- Taleb ยกตัวอย่างจากโลกการลงทุน ซึ่งคอนเซบนี้ใช้กับเรื่องราวอื่นๆได้

- สมมติ เราสร้างหมอฟันวัยเกษียนที่ใช้ชีวิตอย่างมีความสุขในชานเมือง เรารู้มาก่อนว่าเขาเป็นนักลงทุนมือทอง ที่ได้ผลตอบแทน ปีละ15% ในการลงทุนใน treasury bill โดยมี Error rate (Volatility) 10% ต่อปี มันแปลว่า ถ้าจำลองให้มี 100 sample paths เราคาดว่าจะมี 68 path ที่จะตกอยู่ในช่วง +/- 10% ของ ผลตอบแทน 15% (นั่นคือ ผลตอบแทนจะอยู่ระหว่าง 5-25% ( -1 – + 1 SD ใน bell curve) และแปลว่า 95 sample paths จะตกอยู่ในช่วง -5% – + 35% [+/- 2 SD] ซึ่งถือว่าเป็นผลตอบแทนที่ไม่เลวเลย

- คราวนี้ สมมติให้เขาใช้โปรแกรมที่ monitor ผลตอบแทนของเขาได้อย่าง real time เราจะพบว่า ผลตอบแทน 15% ที่มีความผันผวน 10% ต่อปี แปลผลได้ว่าคุณจะสำเร็จ 93% ในปีใดๆ แต่หากคิดมันใน time frame ที่แคบลง มันจะเหลือแค่ความสำเร็จที่ 52% ต่อวินาที (ไม่ต่างอะไรกับโยนหัวก้อย) นั่นแปลว่าถ้าเราดูความสำเร็จในช่วงแคบๆ มันจะไม่มีความหมายอะไรเลย แต่สุขภาพจิตของหมอฟันคนนั้นไม่ได้รู้สึกแบบนี้ เขารู้สึกใจหายทุกครั้งเวลาเห็นสีแดงๆบนหน้าจอผลตอบแทน แม้มันอาจจะแกว่งขึ้นเขียวได้บ้าง แต่ความสุขที่เห็นสีเขียวนั้นก็ทดแทนไม่ได้กับความเจ็บปวดจากสีแดง

- จบมัน หมอฟันคนนั้นก็อารมเสียสุดๆ การเฝ้าดูจอ monitor ทุกนาที (สมมติมีเวลาดูจอวันละ 8 ชม/วัน) แสดงว่า เขาจะมี 241 นาทีที่มีความสุข /239 นาทีแห่งความทุก , คิดเป็นปีละ 60,688 นาที และ 60,271 นาที ตามลำดับ การที่เรารู้สึกแย่กับสีแดงมากกว่า มันแปลว่าเกิดผลเสียมากในการนั่งจ้องจอถี่ๆ

- เปลี่ยนมาเป็น ให้หมอฟันคนนั้นดูรายงานผลตอบแทนเดือนละครั้ง ก็จะได้ว่า 67% มันจะเป็นบวก เขาจะรู้สึกเจ็บปวดแค่ปีละ 4 ครั้ง ถ้าเปลี่ยนเป็นดูผลตอบแทนปีละครั้ง ใน 20 ปี เขาจะมีความสุขถึง 19ปี

- Thought experiment นี้สรุปได้ว่า

- ในช่วงเวลาสั้นๆ เราจะสังเกตเห็นความแปรปรวนของ portfolio ไม่ใช่ผลตอบแทน Taleb มักจึงจะเตือนตัวเองเสมอว่าสิ่งที่เขาเห็นนั้นเป็น combination ของ variance และ return ไม่ใช่แค่ return เท่านั้น

- อารมณ์ของเราไม่ได้ถูกออกแบบให้เข้าใจสิ่งนี้ หมอฟันในตัวอย่างจะรู้สึกดีกว่าเวลาดูผลตอบแทนรายเดือนหรือรายปี แต่เราก็คุมอารมได้ยาก

- เวลา taleb เห็นนักลงทุนนั่งมองราคาหุ้นขึ้นลง เขาได้แต่ยิ้ม

- ตัวเขาเองก็ไม่ได้มีภูมิต้านทานต่อemotion defect นี้ แต่เขาจัดการมันด้วยการไม่รับข้อมูลข่าวสารเลย เขาคิดว่าถ้ามันสำคัญพอ มันจะมาถึงหูเขาได้เองแล้วค่อยไปตามทีหลัง

- หลักการเดียวกันนี้ยังใช้อธิบายได้ว่าทำไมพวกข่าวเด่นข่าวร้อนมักมีแต่ noise ในขณะที่ประวัติศาสตร์จะมี noise น้อยกว่า (แต่ตามมาด้วยการใส่สีตีไข่แปลความแทน) ทำให้เขานั้นไม่อ่านนสพ.รายวัน ไม่ค่อยชอบchitchat เรื่องการเคลื่อนไหวของตลาด และถ้าจะเลือกอ่าน เลือกอ่านข่าวรายสัปดาห์นั้นจะดีกว่า

- มันอธิบายว่าทำไมคนที่เอาแต่จ้องจอ (จ้อง randomness) นั้น burnout เพราะอารมณ์ของเขาจะถูกริดรอนไปเรื่อยๆ มีงานวิจัยว่าอารมณ์ negative จะไม่ถูก offset by positive one ( 1 loss = 2.5 gain – ขาดทุน 1 หน่วย จะได้ความสุขคืนต้องได้กำไร 2.5 หน่วย)

- Taleb เคยถูกถามว่า ถ้าไม่ตามข่าวทุกวัน เราก็จะพลาดข้อมูลที่มีค่าได้ หรือบางครั้งสิ่งที่เกิดมันอาจไม่ใช่ noise – ปัญหาคือตัวเขาเองยอมรับเขาไม่ได้เป็นคนมีเหตุผลนัก และมีแนวโน้มสูงมากที่จะจมอยู่กับ randomness และถูกมันทรมานจิตใจ เขารู้จุดอ่อนข้อนี้ดี เลยพยายามอยู่ห่างจากมัน

Chapter 4 : Randomness, Nonsense, And The Scientific Intellectual

Randomness and The Verb

- ในปี 1930s มีความพยายามของ Veinna Circle ที่จะแยก ระหว่าง scientific intellectual และ literary intellectual โดยกลุ่มนักฟิสิกที่เชื่อว่าต้องแยกความรู้ทางวิทยาศาสตร์ออกจาก rhetoric (พวกถนัดเล่าเรื่องให้ดูน่าเชื่อถือ) ,

- พวกเขากล่าวว่า Statement ในทางวิทยาศาสตร์นั้น มีที่มาได้สองแบบเท่านั้น คือ

- Deductive เช่น 2+2 = 4 ก็คือมี Framework ที่แน่นอน และ

- Inductive คือพิสูจให้เป็นจริงได้ในบางส่วน (จากการทดลอง, จากสถิติ) เช่น คนนิวยอร์คมักหยาบคาย ซึ่ง inductive statement นั้นหลายๆครั้งแทบเป็นไปไม่ได้ที่จะพิสูจน์ (ตัวอย่างเช่น black swan problem) นอกเหนือไปจากนี้ถือว่าเป็นเรื่องเลอะเทะ

- หนึ่งในวิธีแยกระหว่างปัญญาชนทางวิทยาศาสตร์ออกจากปัญญาชนทางวรรณกรรมนั่นคือ ฝ่ายวิทยาศาสตร์จะแยกออกว่างานเขียนนี้เขียนจากคนในสาขาไหน แต่นักวรรณกรรมจะแยกไม่ออก เพราะฝ่ายหลังชอบเอาคำวิทยาศาสตร์มาพูดเท่ๆ แต่ผิดจากหลักวิทยาศาสตร์ไปหมด

- Rhetoric นั้นสามารถถูกสร้างโดยสุ่มได้โดย MCS แต่กับ statement ทางวิทยาศาสตร์นั้น มันทำไม่ได้

- สิ่งนี้มันเหมือนกับ reverse turing test ( หุ่นยนที่ผ่าน turing test และเรียกว่ามีความฉลาดเหมือนมนุษย์ได้ ต้องทำให้คนที่คุมการทดลองเชื่อว่าเขากำลังพูดกับคนจริงๆ) Reverse test ก็หมายถึงว่าคนนั้นๆถูกพิสูจว่าไม่ฉลาดได้ หากเราสามารถเลียนแบบการพูดของเขาได้โดยใช้ computer – MCS สามารถ Generate ประโยคที่เต็มไปด้วยคำศัพท์ยากๆเท่ๆ ถูก grammar แต่ไม่มีความหมายได้

- Taleb พูดถึง Hegel ซึ่งเขาให้สมญานามว่าเป็น father of all pseudothinker – Hegel เขียนศัพท์พิเศษต่างๆมากมาย ที่ล้วนแต่ไม่มีความหมาย เช่น

- “Sound is the change in the specific condition of segregation of the material parts, and in the negation of this condition; merely an abstract or an ideal ideality, as it were, of that specification. But this change, accordingly, is itself immediately the negation of the material specific subsistence; which is, therefore, real ideality of specific gravity and cohesion, i.e.–heat. The heating up of the sounding bodies, just as of beaten and or rubbed ones, is the appearance of heat, originating conceptually together with sound.”

- ซึ่ง Taleb แซวว่าขนาด MCS ยังสร้างประโยคได้ดีประติดประต่อกว่าประโยคข้างต้นเสียอีก!

Monte Carlo Poetry

- แม้ว่า Taleb เองจะเกลียดการ fooled by randomness มาก แต่เขาก็ชอบอ่านบทกวีหรือศิลปะ เพื่อเสพสุนทรียภาพ เขาเชื่อว่ามนุษย์นั้นมีอะไรบางอย่างที่ deeply moved โดยความกำกวมของภาษา จึงไม่เข้าใจว่าเราจะไปต่อต้านมันทำไม ตราบใดที่มันไม่ทำให้เราเกิดความเป็นความตาย ในแง่นี้เขารู้สึกว่ามันไม่เสียหายอะไรที่จะเสพสุนทรียภาพ และไม่มีประโยชน์ที่เราจะไปหา logic อะไรจากมัน หรือไปแปลความหมายมันให้เข้าใจง่าย เพราะมันจะเสียคุณภาพไป

- เขาเชื่อว่าลึกๆแล้วเราทุกคนก็มีด้าน Péché mignon คือเราไม่ได้ต้องการเป็นคนมีเหตุผลตลอดเวลาหรอกในการดำเนินชีวิตประจำวัน แต่เราควรจะจริงจังมีเหตุผลกับเรื่องที่เกี่ยวกับความเป็นความตายชีวิต แต่ modern life ดูเหมือนจะทำให้เราประพฤติตัวตรงกันข้าม เรากลายเป็นจริงจังมากๆกับเรื่องเช่น religion หรือ personal behavior แต่ช่างไม่มีเหตุผลเลยกับเรื่องที่เกิดจาก randomness จริงๆ

- เช่น เพื่อนร่วมงานหลายๆคนที่เรียกตัวเองว่ามีเหตุผล ไม่เข้าใจว่าทำไม Taleb จึงชอบอ่านบทกวีที่ดูไม่มีแก่นสาร แต่พวกเพื่อนร่วมงานพวกนั้นนั้นดันชอบฟังบทวิเคราะจาก guru ในทีวี หรือ ซื้อหุ้นที่ตัวเขาได้มาจากเพื่อนบ้านรวยๆ โดยไม่รู้อะไรเกี่ยวกับบริษัทเลย สำหรับตัวเขานั้น นั่งอ่านบทกวีเก่าๆที่แม้จะไม่ได้มีสาระอะไรมาก ยังดีกว่านั่งฟังนักข่าวพล่ามไปวันๆเสียอีก

Chapter 5 : Survival of the least fit – Can Evolution be fooled by randomness

Carlos the Emerging-Markets Wizard

- Taleb พูดถึง Carlos เพื่อนร่วมงานที่หาเงินจากการซื้อขาย Emerging-market bonds ซึ่งได้รับความนิยมมากในช่วงปี 1990s จนมูลค่าจากหลัก pennies ก็ขึ้นมาเป็น dollar

- Carlos เป็นคนที่ดูฉลาด จริงจัง พูดเก่ง เป็นคนที่ธนาคารมองว่ามี right ingredient for success และได้มอบหมายให้เขาทำหน้าที่ซื้อขาย emerging market bond และได้เข้าถูกจังหวะพอดี คือมันยังเป็นตลาดเล็กๆและมีคน trade น้อย แล้วโตอย่างรวดเร็วในภายหลัง

- Taleb มองว่า Carlos เป็นคนที่เข้าสูตร trader แบบปลอมๆ คือ เชี่ยวชาญการซื้อขายหุ้นในประเทศอื่นที่ไม่ใช่บ้านเกิดตัวเอง แต่งตัวหรูหรา ดูรสนิยมดี แต่จริงๆแล้วไม่ฉลาด ต่างกับ real trader ที่มักจะทำตัวซกมก และสนใจในข้อมูลในถังขยะมากว่ารูปภาพจากศิลปินเอกระดับโลก

- Carlos มีเครือข่ายมากมายในหลากหลายประเทศ เขาซื้อ bond ที่น่าสนใจ ที่มีดอกเบี้ยที่ดี หรือที่เขาคิดว่าจะมีราคาดีในอนาคต ซึ่งมันมักเป็นbond ที่เต็มมูลค่าแล้ว (appreciating in price) , ซึ่งแบบนี้ไม่เรียก trader ด้วยซ้ำ เพราะ trader จะซื้อๆขายๆ แต่Carlos ซื้ออย่างเดียว และคิดว่าการทำ short sell นั้นไม่ make sense เลยในทางเศรษฐศาสตร์

- Carlos เป็นเหมือนreference เดินได้ เขารู้หมดว่าตัวเลขเศรษฐกิจล่าสุดแต่ละประเทศเป็นยังไง เขาได้โอกาสกินข้าวกับผู้บริหารบ่อยครั้ง ได้รับการโปรโมตครั้งแล้วครั้งเล่าจนเป็นหัวหน้า trader of emerging market และมันไปได้สวยเรื่อยๆ

- สาเหตุที่ Carlos ไปได้สวยนั้น เพราะEmerging bond market อยู่ในช่วงขาขึ้น และเขาซื้อมันมาในช่วง dip พอดี โดยเฉพาะในช่วงปี 1997 ที่ตกลงมามากจนคิดว่า market crash จะมา การเข้าถูกจังหวะนี้ยิ่งทำให้เขามั่นใจมาก เขาเชื่อว่าเขามี economic intuition ที่ดี ทำให้มีผลงาน trading เป็นเลิศ เมื่อใดก็ตามที่มี market dip เขาจะศึกษา fundamental และถ้ามันยังดีอยู่ เขาจะซื้อเพิ่มและขายไปบางส่วนเมื่อเศรษฐกิจปรับตัว

- แต่ในปี 1998 หายนะก็มาเยือน เพราะคราวนี้ market dip ไปแล้วไม่กลับมา rally , สถิติที่ผ่านมานั้น เขามีแค่ Q นี้ Q เดียวที่แย่ แต่แค่นี้มันก็ทำให้เขาหายนะ เขาได้ความมั่งคั่งมา 80$ million ในปีที่ผ่านๆมา แต่เสียไป 300$ million ในเวลาแค่ 1 Q , เกิดอะไรขึ้น?

- ตอนที่ตลาดเริ่ม dip ในเดือนมิถุนายน เพื่อนเขาบอกว่ามันแค่มีกองทุนใหญ่อันนึงทยอยขาย Russian bond ออกมาเพื่อสภาพคล่อง Carlos จึงถัวขาลงมาเรื่อยๆ ในค่าเฉลี่ย 52$ เขามองว่าพื้นฐานรัสเซียมันไม่เปลี่ยน มันเกิดจาก hedge fund รายใหญ่ขายออกมาเพื่อ liquidation เท่านั้น ,

- ตอนนั้นมูลค่ามันก็ตกมาเรื่อยๆ จาก 60$ -> 20$ million แต่เขาคำนวณแล้วว่าถ้าตลาดกลับมาปกติ มันจะขึ้นมาถึง 100 million เขามั่นใจมากว่า bond พวกนี้จะไม่ trade กันต่ำกว่า 48$

- จนเดือนถัดไป ตลาดยังตกต่อ ราคา Russian bond ตกลงมา 43$ เขาก็ยังถัวต่อไปอีก เหลือกำไรอยู่ 30m$ แล้วในปีนี้ บอสของเขาเริ่มวิตก แต่ Carlos ก็เชื่อมั่นว่ามันจะไม่ตกไปมากกว่า มัน “Too Big To Fail” เขาคิดว่ารัฐบาลสามารถช่วยเหลือซึ่งมันไม่ได้เหนือบ่ากว่าแรงอะไร และดีกับเศรษฐกิจโลก มันไม่มีประโยชน์ที่จะมาขายทิ้งแล้วในตอนนี้ “This is the time to buy, not to sell” เขาเชื่อว่าราคานี้ถูกมาก ที่แม้แต่รัสเซียล้มละลาย Bond พวกนี้ก็จะไม่ตกไปมากว่านี้แล้ว! เขาได้ไอเดียมาจากการคุยกันระหว่างเหล่า trader และนักเศรษฐศาสตร์ทั้งหลาย เขามั่นใจมากๆ และใส่เงินเพิ่มขึ้นเรื่อยๆ

- เดือนสิงหา ราตกลงไป 30$ กว่าๆ ไป 20$ เขาก็ยังไม่ทำอะไร เขาเชื่อใน “มูลค่าพื้นฐาน” แต่เขาเริ่มแสดงอาการความเหนื่อยล้ามากขึ้น และเสียความสุขุมไป เขาตะโกนด่าคนในงานประชุมที่เสนอให้เขา stop loss เขาเน้นย้ำเรื่อยๆว่าราคานี้มันต่ำมากๆแล้ว ทุกๆวันเขาคุยกับนักเศรษฐศาสตร์ทั่วโลก และเชื่อว่าการขายทุบทุกราคานี้มันจบแล้ว

- เขาพร่ำบอกทีมบริหารว่า มีข่าวลือว่าธนาคารอื่นๆ ก็เสียหายหนักไม่แพ้กัน และมากกว่าเขาเสียหายด้วย เขารู้สึกดีที่เขายังมีผลงานดีกว่าค่าเฉลี่ยของอุตสาหกรรม (ซึ่งเขาควรคิดได้แล้วว่าถ้ามีคนทำแบบเขาและเสียหายมากแบบนี้ เขาก็ควรจะทำสิ่งที่คนอื่นไม่ได้ทำ)

- สิ้นเดือนสค. ราคาbond ตกลงไปต่ำกว่า 10$ , Carlos และหัวหน้าถูกไล่ออก เพราะทีมกรรมการผู้บริหารไม่เข้าใจแล้วว่าทำไมต้องเอาเงินไปจมมากมายกับรัฐบาลที่ไม่แม้แต่จะจ่ายเงินเดือนให้กับพนักงานราชการและทหารประเทศตัวเอง มันเป็นอะไรที่เห็นอยู่ทนโท่

- แต่นักเศรษฐศาสตร์ใน emerging bond market ทั่วโลกกลับลืมคิดถึงเรื่องนี้ – มี trader ผู้คร่ำหวอดคนหนึ่งเรียกสิ่งนี้ว่า Firehouse effect -> จากการสังเกตเหล่า firemen ที่มีเวลาว่างมากและคุยกันไปกันมาจนมีแนวคิดแปลกๆเหมือนๆกัน ซึ่งมักตลกในสายตาคนข้างนอก

- นักเศรษฐศาสตร์นั้นถูกประเมินตามความ”ดูฉลาด” ไม่ได้จากการวัดแบบวิทยาศาสตร์ตามแบบโลกความเป็นจริง ราคาของพันธบัตรนั้นไม่หลอก มันรู้มากกว่าเหล่าผู้เชี่ยวชาญ

- ส่วนอีกคน Louie , Trader ประสบการสูง อายุ 52 ปี ที่ถูกประนามหยามเหยียดจากความสำเร็จของเหล่า emerging-market traders นั้น ในที่สุดก็ได้รับการชำระล้างความอาย , เขาผ่านรอนผ่านหนาวมาถึง 30 ปี เห็นการจากไปของ carlos และพึมพำประโยคว่า “” It is all market dynamics”

- ตอนนี้ Carlos ตกงานไปแล้ว ในบางท่อนของประวัติศาสตร์ Carlos หรือ แม้แต่ในอนาคต Carlos ก็อาจจะคิดถูกจริงๆ อย่างไรก็ตาม เขาถูกตัดสินแล้วว่า เขาเป็น Trader ที่แย่ เขามีคุณสมบัติของพ่อที่ดี แต่เขาเป็น trader ที่แย่

- เวลาเรามองที่จุดเวลาใดเวลาหนึ่ง เรามักจะพบว่า trader ที่รวยที่สุดคือ trader ที่แย่ที่สุด , trader ที่ประสบความสำเร็จในเวลานั้นมักเป็นคนที่เข้ามาถูกจังหวะพอดี สิ่งนี้ไม่เกิดกับหมอฟันหรือนักเปียโน เพราะอาชีพเหล่านั้นมีภูมิต้านทาง randomness มากกว่า

John The high-yield trader

- กลับมาที่ John คนเดิมในบทแรก (คนเขียนดูแค้นมากๆ ณ จุดนี้ 555) John คือ Trader ที่ซื้อๆขายๆ bond ที่ให้ผลตอบแทนสูงๆ กลยุทเขาคือใช้ leverage สูงๆ กู้เงิน local rate ประเทศต่างๆ และลงทุนใน risky asset เอากำไรจาก interate rate differential แล้วประกันความเสี่ยงด้วยการขาย bond futures , เขารู้สึกปลอดภัยจากกลยุทธ์นี้มากๆ

- John ไม่รู้อะไรเกี่ยวกับการคำนวณเลย แต่เขาทำมันได้เพราะความช่วยเหลือจาก Henry ซึ่งเชี่ยวชาญในเรื่อง Computational Finance ที่จะใช้คำนวณความเสี่ยงต่างๆให้กับการลงทุน และนอกจากนั้นยังได้รับการช่วยเหลือจากทั้งสาขางาน เขาได้กำไรเป็นกอบเป็นกำ และไปได้สวย เขามีความมั่งคั่งส่วนตัวพุ่งจาก 1$ million -> 16 million ในเวลาสามปี คำนวณจากเงินโบนัสและกำไรจากการลงุทนในพอร์ส่วนตัว เขายังเก็บเงิน 14 ล้านไว้ลงทุนต่อ ใน port ที่มีมูลค่า 50 ล้าน แต่กู้เงินมาถึง 36 ล้าน!

- แต่คราวซวยก็มาถึง ในเวลาเดียวกับ Carlos คือปี 1998 , มูลค่าของ high yield bond value ตกลงอย่างรวดเร็ว ทุกๆอย่างที่เขาลงทุนไปตกลงมาพร้อมกัน ไอ้ที่เขา hedge ไว้ก็ไม่เป็นผล เขาโกรธ Henry มากๆว่าทำไมถึงไม่รู้ว่าไอสิ่งนี้มันจะเกิดขึ้นมา!

- Reaction แรกที่เขามีคือ Ignore the market เพราะมีแต่คนบ้าเท่านั้นที่จะตัดสินใจปตามอารมณ์ของตลาด มันเป็นแค่ noise เท่านั้น แต่ noise กลับใหญ่มากขึ้นๆเรื่อยๆ

- John กลายเป็นคนตกอับ ตกงาน และไม่มีเพื่อน เพราะเพื่อนร่วมงานเขาก็เจอกับหายนะเหมือนกัน เพราะก่อนหน้านี้เขามี perfect track record ดูฉลาด น่าติดตาม และมีนักคณิตศาสตร์มือทองคอยช่วยเหลืออยู่ เขาจะพลาดได้อย่างไร?

- มันใช้เวลานานกว่า John จะเข้าใจว่าเกิดอะไรขึ้น ตลาดไม่ได้ dip เยอะ เพียงแต่ เขา leverage ไว้มาก แต่ถึงอย่างนั้น การคำนวณบอกว่าสิ่งที่เกิดนี้มันมีโอกาสเพียง 1 ใน 1,000,000,000,000,000,000,000,000 !

- John จะกลับมาได้หรือไม่? ก็คงไม่ เพราะเขาเสียเงินไปมากกว่าที่คาดไว้มาก เขาเสียความมั่นใจ และที่สำคัญคือ เขาไม่ได้มีทักษะอยู่แล้วตั้งแต่แรก! เขาเป็นคนที่บังเอิญมาถูกจังหวะ ซึ่งแม้ John จะบอกว่าเจ๊งไม่เป็นท่า แต่เขาก็ยังมีเงินเหลืออีกถึง 1$ million ซึ่งมากกว่า 9% ของคนทั้งโลก ซึ่งเอาจริงๆแล้วเขายังเหลืออีกมาก ที่เสียหายจริงๆคืออารมณ์ความรู้สึกเท่านั้น แต่มันไม่ใช่กับผู้ว่าจ้างเขา (new York investment bank) ที่ได้กำไรมา 250 million usd ใน 7 ปี แต่ขาดทุนไปกว่า 600 million usd ในไม่กี่วัน!!!

- สิงที่ต้องเน้นย้ำคือ ความเหมือนกันระหว่าง Carlos กับ John นั้น ไม่ได้เกิดขึ้นกับทุกคนที่เป็น emerging-market หรือ high-yield traders ทุกคน แต่มันเกิดขึ้นกับพวกที่ประสบความสำเร็จที่สุด โดยเฉพาะที่เข้ามาในช่วง 1992-1998 bull cycle พอดี

- ทั้งสองคนยังเป็นคนหนุ่ม ทำไมพวกเขาไม่ลองลุยใหม่? โอกาสคือพวกเขาก็ไม่น่าจะไปได้ไกล เพราะจากการพูดคุยกับพวกเขา หลายๆคนจะรู้วึกได้ว่าทั้งสองมีลักษณะของ “Acute successful randomness fool” ที่ดันมาทำงานในสภาพแวดล้อมที่มีแต่ random events เป็น fool of randomness โดยแท้ทรู

A Review of Market fools of randomness constants

- ลักษณะของคนที่มีสิทธิสูงว่าจะเป็นเหยื่อของ randomness มีดังนี้

- An overestimation of the accuracy of their beliefs in some measure, either economic (Carlos) or statistical (John) –

- พวกเขาไม่เคยคิดถึงความเป็นได้ว่า สิ่งที่เคย work ในอดีตนั้น อาจจะเป็นเรื่องบังเอิญ หรือ ร้ายไปกว่านั้น การวิเคราะห์ที่ตามมาถูกทำให้ fit กับสิ่งที่เกิดอย่าง random (ทำให้เราคิดว่ามันเกิดแบบสมเหตุสมผล) มีทฤษฎีทางเศรษศาสตร์มากมายให้หยิบใช้ ซึ่งเราจะเอาอันไหนมา fit กำสิ่งที่เกิดในอดีตก็ได้ สิ่งที่ work ในช่วงหนึ่ง มันก็มีช่วงหนึ่งในอดีตเหมือนกันที่ไม่ work เลย

- A tendency to get married to positions – มีคำกล่าวว่า bad trader หย่าภรรยาก่อนจะทิ้ง position การยึดมั่นกับหลักการใดมากไปไม่ใช่เรื่องที่ดีกลับใคร

- The Tendency to change their story – พวกเขาจะ “ถือยาว” เวลาเสียเงิน เปลี่ยนไปเปลี่ยนมาจาก นักลงทุน กับ trader ขึ้นกับว่าผลงานตอนนั้นเป็นแบบไหน ซึ่งการลงทุนระยะยาวนั้นมันไม่ได้ผิดอะไร ตราบใดที่เราไม่สับสนมันกับ short term trading – มันแค่ว่าหลายๆคนชอบกลายเป็นนักลงทุนระยะยาวตอนขาดทุน เพื่อปลอบใจและเลื่อนการตัดสินใจขายcut loss ไป

- No precise game plan ahead of time as to what to do in the event of losses – พวกเขาไม่ได้คิดถึงความเป็นไปได้ว่าจะเกิดหายนะ เลยถัวขาลงไปเรื่อยๆ ไม่มีแผนเลยว่าถ้าตกลงมาเยอะๆจะทำอะไรบ้าง

- Absence of critical thinking expressed in absence of revision of their stance with “stop losses.” – Trader ที่ไม่ฉลาดจะไม่ชอบขายเวลา “ราคานี้มูลค่าดีขึ้น” พวกเขาไม่คิดว่าวิธีที่เขาใช้ในการประเมินมูลค่าแต่แรกนั้นจะผิด แต่คิดว่าตลาดนั้นผิดที่ไม่ไปตามวิธีการวัดของพวกเขา แน่นอน พวกเขาอาจจะคิดถูก แต่พวกเขาก็ไม่เหลือส่วนเผื่อในกรณีที่คิดผิดไว้

- Denial – เมื่อขาดทุน พวกเขาจะไม่ยอมรับในสิ่งที่เกิดขึ้น Classic mode ก็คือ ราคาที่ลงมานั้น จะไม่ไปกันกับ some abstract value , และพวกเขาก็ปฏิเสธยอมรับความจริงต่อไป

- Trader ที่มีคุณสมบัติที่ว่านั้น ประสบความสำเร็จได้อย่างไร? ก็เพราะ randomness – เป็นอาการหนึ่งของ survivorship bias เรามักคิดว่า Trader ที่ประสบความสำเร็จ ก็เพราะเขาเก่งจริงๆ เราคิดว่าเขาเก่งเพราะเขาทำเงินได้เยอะ ทั้งๆที่ใครในตลาดเงินก็สามารถทำได้ จาก randomness – Carlos และ John นั้นมาอยู่ในช่วงถูกจังหวะ และมี style ที่เหมาะกับช่วง 1992 – 1998 พอดี นั่นคือ Buy the dip ซึ่งเป็นกลยุทธ์ที่ให้ผลดีมากพอดีในช่วงเวลาดังกล่าว

Naïve Evolutionary Theories

- เรื่องราวของ John และ Carlos บอกเราว่า bad trader ก็มีช่วงเวลาที่ดีกว่า Good trader ได้ เมื่อมองใน short และ medium term – เรื่องนี้เป็นหนึ่งในตัวอย่างของทฤษฎีวิวัฒนาการของ darwin

- ปัญหาของทฤษฎี Darwin นั้น ก็คือทุกคนคิดว่ามันง่าย และเรียกตัวเองเป็นผู้เชี่ยวชาญกันหมด มือสมัครเล่นหลายคนคิด่ว่าสิ่งมีชีวิตนั้นสืบพันในทิศทางเดียว คือ สู่ความสมบูรณ์แบบ พอเอามาโยงกับเรื่องสังคม ก็กลายเป็นความเชื่อที่ว่า ถ้าให้บริษัทหรือองค์กรมีการแข่งขันกันมากๆ สุดท้าย ผลงานก็จะดีขึ้นเรื่อยๆ เพราะสิ่งที่แข็งแกร่งที่สุดจะชนะ อ่อนแอจะพ่ายแพ้ตายไป ในทำนองเดียวกัน นักลงทุนและ trader ที่แข่งกันไปแข่งกัน ก็จะเหลือแต่คนที่เก่งจริงๆเท่านั้น

- ปัญหาคือ ทฤษฎีวิวัฒนาการ มันไม่ได้เรียบง่ายขนาดนั้น การแข่งกันจนได้ผู้ชนะนั้น ไม่เกี่ยวเลย เพราะทฤษฎีของดาร์วินมันเกี่ยวกับ reproductive fitness , not about survival – ซึ่งจะมีปัญหา หากมี randomness มาแทรก

- เมื่อมี randomness โผล่เข้ามาในระบบ ผลลัพมันจะน่าประหลาดใจ สิ่งที่ดูเหมือนจะเป็น evolution อาจเป็นแค่ diversion และกลายเป็น regression ไปก็ได้ในภายหลัง เช่น อาจมี Negative mutation เกิดขึ้นมา แล้วอยู่รอดต่อไปจนสีบเชื้อสายได้ แต่มันจะไม่อยู่ต่อไปนานเกินกว่า 2-3 generation ( Temporal aggregation)

- Darwinian Evolution จึงใช้กับการพัฒนาของ species ในระยะยาว ไม่ใช่แค่ short term ที่มักจะมี noise ปะปน – ในระยะยาวเท่านั้น ที่ noise จะหายไปและเกิด balance

- และจากการที่มันมักจะมี Rare event เกิดขึ้นมา เราก็ไม่ได้อยู่ในโลกที่ทุกสิ่งทุกอย่างมุ่งลู่เข้าสู่ betterment เสมอ หรือ ไม่ได้อยู่ในโลกที่ทุกสิ่งทุกอย่าง ค่อยๆ เปลี่ยนแปลงไปเล็กน้อย (Continuously move) ความเชื่อว่าทุกสิ่งนั้นต้องต่อเนื่องกันได้ฝังอยู่ใน scientific culture (Nature does not jump) ตั้งแต่ประมาณศตรวรรษที่ 18 จาก Linnaeus ซึ่งจริงๆแล้วมันผิด เพราะจาก quantum mechanics เราพบว่า small particles นั้นมีการ jump ระหว่าง discrete energy states ได้เลย ไม่ใช่ค่อยๆ slide ไปในแต่ละชั้น

- Evolution ยังไม่ได้หมายความว่า ในระยะเวลาหนึ่งๆ สิ่งมีชีวิตนั้นจะถือว่ามี maximum fitness, มันผิดเพราะทฤษฎีแค่บอกว่า on average เท่านั้น ที่สัตว์สปีชี่นั้นๆจะ fit ไม่ใช่ทุกตัวในกลุ่ม และไม่ใช่ตลอดเวลา

- สัตว์ชนิดนั้นอาจอยู่มาได้นานเพราะมันอาจจะมี sample path ที่โชคดี คือ ไม่เจอกับ evolutionary rare event ใดๆเลยก็ได้ ข้อเสียคือหากมันอยู่มานานโดยไม่เคยเจอ rare event เลย มันจะอ่อนแอมากขึ้น และอาจจะสูญพันธ์ไปเลยก็ได้ เพราะถ้าเรายืด timeline ออกเป็น infinity ยังไง rare event ก็ต้องเกิดสักวันหนึ่ง

- ดังนั้น คนแบบ John ซึ่งจะกลายเป็น loser ใน long run และ สุดท้ายแล้วก็จะ unfit for survival , ก็อาจมีช่วงเวลาดีๆช่วงหนึ่ง ที่เขาดูเพรียบพร้อมใน short run และมีศักยภาพที่จะขยายเผ่าพันธ์มากยิ่งขึ้น อาจมี innocent mate ที่ถูกหลอกว่าเขามี genetic ที่ดีจริงๆ (ทั้งๆที่มาจาก randomness) จน john พบจุดจบเมื่อพบกับ rare event

Chapter 6 : Skewness and Asymmetry

The Median is not the message

- นักวิทยาศาสตร์ Steven Jay Gould ซึ่งเป็น role model ของ Taleb ถูกวินิจฉัยเป็นมะเร็งกระเพาะอาหารตอนอายุสี่สิบปี ข้อมูลแรกที่เขาได้ก็คือ Median survival time สำหรับโรคนี้ อยู่ที่ประมาณ 8 เดือน

- Steven หาข้อมูลเพิ่มเติมและพบว่า Expected (Average) Survival time และ Median Survival time (ที่เขาได้รับรู้มา) นั้นต่างกันคนละเรื่อง

- Median หมายความว่า 50% ของคนที่เป็นโรคนี้จะตายก่อนอายุ 8 เดือน และอีก 50% มีชีวิตได้ยืนยาวกว่านั้น บางคนก็มีชีวิตยืนยาวตามปกติเลย

- ที่เป็นแบบนี้ เพราะมันมี Asymmetry – คนที่ตายนั้นจะไปเร็ว คนที่รอดนั้นก็อยู่ได้นานไปเลย เมื่อไดก็ตามที่มีข้อมูลมี asymmetry ออกมา เมื่อนั้น Average และ Median จะไม่ใช่อย่างเดียวกัน และการที่งานวิจัยทางแพทย์หรือแพทย์ชอบเอาค่า median มาอธิบายนั้น มันไม่สอดคล้องกับ probability distribution

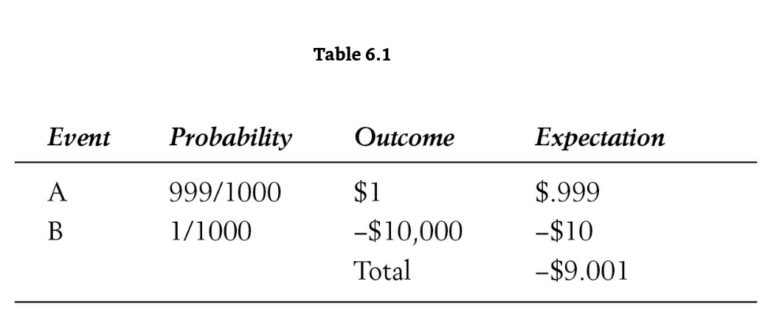

- ตัวอย่างเช่น ให้เราไปเล่นพนันที่ผลลัพธ์มันไม่เท่ากัน (Asymmetry) ให้ Event A เรามีโอกาส 999/1000 ที่จะได้กำไร 1$ และ Event B เรามีโอกาส 1/1000 ที่จะเสีย 10,000$ เราจะเลือกเล่นเกมนี้ไหม?

- ถ้าเราดูแต่ความถี่ของเหตุการณ์ มันก็น่าสน แต่เมื่อเราดูถึง magnitude เราจะรู้ว่ามันไม่เข้าท่า (โอกาสเสียน้อย แต่ถ้าเกิดจริง จะเสียมาก) ซึ่ง Magnitude นี้คิดจากเอา probability x outcome เราจะได้ Expected Outcome นั่นเอง ตามตาราง

- Taleb บอกว่าหลายๆคน (แอบจิกว่าโดยเฉพาะพวก MBA) ชอบสับสนระหว่าง Probability และ Expectation

Bull and Bear Zoology

- ตามสื่อต่างๆจะเต็มไปด้วย Bullish , Bearish ซึ่งreferถึงการขึ้นลงของราคา และเราได้ยินคนพูดว่า I’m Bullish on Johnny , I’m bearish on that guy – เพื่อแสดงความเชื่อว่าคนๆนั้จะไปได้ไกลแค่ไหนในชีวิต

- Taleb บอกว่า Bullish , Bearish เป็นคำที่กลวงมากๆ และไม่มีที่ใช้เลยในโลกเราที่เต็มไปด้วย randomness และโลกของเราที่เต็มไปด้วย asymmetric outcomes

- ครั้งหนึ่งเมื่อเขายังทำงานเป็นนักลุงทุนที่ต้องมีประชุมทุกสัปดาห์ เขาได้ถูกถามว่าคิดยังไงกับตลาดหุ้นตอนนี้ เขาพูดอย่างมั่นใจว่าเขาคิดว่าตลาดจะขึ้นในสัปดาห์หน้า มั่นใจ 70% แต่ก็มีคนขัดว่า ก่อนหน้านี้เขาพึ่งอวดว่า short SP 500 future ไปเยอะเลยไม่ใช่เหรอ แสดงว่าเขาต้องคิดว่าตลาดมันกำลังลงสิ ทำไมมาเปลี่ยนใจกระทันหัน?! – เขาตอบทันทีว่าเขาไม่ได้เปลี่ยนใจ เขายังเชื่อมันในสิ่งที่เขาลงไปอยู่ แถมยังอยากขายshort เยอะขึ้นไปอีกตอนนี้! – คนในห้องงงๆ ถามเขาทันทีว่า ตกลง Taleb Bullish or Bearish ?

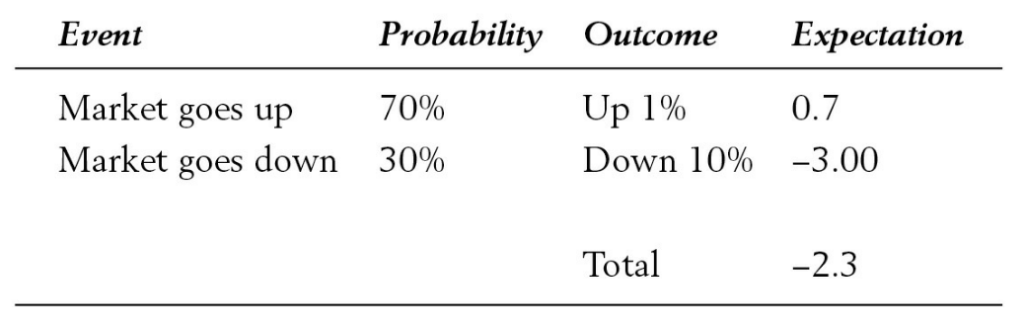

- Taleb บอกว่าเขาไม่เข้าใจคำสองคำนี้ เหมือนกับตัวอย่าง A,B ที่ผ่านมา เพราะเขาคิดว่า หุ้นน่าจะขึ้น (Bullish) แต่ เขาอยากขาย Short มากกว่า (Bearish) เพราะถ้ามันตกขึ้นมา มันจะตกกระหน่ำสุดๆ

- ในทำนองเดียวกัน ถ้าคิดว่าสัปดาหน้าตลาดจะขึ้น 70% ลง 30% แต่สมมติให้โดยเฉลี่ยน เวลาขึ้นขึ้น 1 % เวลาลง ลง 10% เราจะเลือกอะไรหละ? เราจะ Bullish หรือ Bearish?

- ดังนั้นแล้ว คำว่า Bullish และ Bearish เป็นคำพูดที่ออกมาจากปากคนที่ไม่เคยคิดปัญหาเรื่อง uncertainty , เหมือนพวก commentator ในทีวี หรือไม่เคยรับมือกับเรื่องความเสี่ยง –

มันไม่สำคัญหรอกว่าเหตุการณ์นั้นจะมีสิทธิ์เกิดขึ้นมากแค่ไหน สิ่งที่สำคัญคือถ้ามันเกิดแล้วมันจะส่งผลกระทบแค่ไหน นี่คือประเด็นที่เราต้องคิดถึง

- ในโลกการลงทุน คุณจะได้กำไรบ่อยแค่ไหนก็ไม่สำคัญ สิ่งที่สำคัญคือมันมี ขนาด (Expectedoutcome) เท่าไหร่ – พวกนักวิเคราะห์ที่พูดเก่งๆออกทีวีนั้น แม้จะพูดดูดีน่าเชื่อถือแค่ไหนก็ไม่สำคัญ คำทำนายของพวกเขานั้นจะ valid ก็ต่อเมื่อมันพิสูจน์ได้จริงในทางสถิติ

- นอกจากที่เขาจะเข้าประชุมกับเหล่านักวิเคราะห์เพื่อความบันเทิงเฉยๆแล้ว เขายังไม่ชอบให้ใครโทรมาถามความคิดเห็นเกี่ยวกับตลาดในตอนนี้ เพราะเขาไม่มีความเห็นอะไร ไม่ได้พยายามจะสร้างโมเดลอะไรมาอธิบายพฤติกรรมตลาด เขาชอบถูกถามว่าตอนนี้เศรษฐกิจเป็นยังไง สถานะแบงค์กลางEU เป็นไง เพื่อจะเอาความคิดเขาไปเทียบกับนักวิเคราะห์คนอื่นๆ

- เขาเป็น Trader แต่ไม่สนใจในพฤติกรรมตลาด และจะไม่ prediction อะไร – สิ่งที่เขาทำมาหากินอยู่นั้น คือการเล่นกับ “Skewed bets” – นั่นคือ เขาพยายามจะหากำไรจาก Rare event – Event ที่จะไม่มาซ้ำๆ แต่เมื่อเกิดขึ้น มันจะทำกำไรให้เขาได้มหาศาล เขาพยายามทำกำไรอย่างน้อยครั้งที่สุด เพราะเขาเชื่อว่า rare event นั้นไม่ได้ fairly value และยิ่งเป็น rare event เท่าไหร่ มันก็ยิ่ง undervalue in price เท่านั้น ทำไมจึงเป็นเช่นนี้? อาจเพราะรอบๆตัวเขามีแต่คนที่สนใจข่าวหุ้นเด็ด หรือหมกมุ่นกับการฟังนักวเคราะห์ เพื่อจะได้ตอบสนองกับ “randomness” ของตลาด

- แม้แต่นักtrade ในตำนาน – Jim Roger ก็ยังสับสนระหว่าง Frequency และ Expected outcome – ครั้งหนึ่ง Jim Roger ยกงานวิจัยจาก SEC มาว่า 90% ของ option นั้นจะ Expired เขาเลยบอกว่าจะไม่มีวันยุ่งกับ Option เด็ดขาด ซึ่งการคิดแบบนี้มีจุดอ่อน เพราะเราต้องเอาผลของ 10% ที่เหลือมาคิดด้วยว่ามันทำเงินได้เท่าไหร่ เช่น ถ้า มันอาจเป็นว่า ถ้าเรา bet ถูกแล้วได้ผลตอบแทนมากกว่า 50 เท่า การซื้อ Option มันก็เป็นสิ่งที่น่าสนใจสิ!

- หนึ่งใน rare event ก็คือเหตุการตลาดล่มเมื่อปี 1987 ซึ่งเปลี่ยนชีวิต trader บ้านๆ ของเขาจนเรียนจบสูงๆได้ ในขณะที่ Nero ในบทแรก defensive สุดๆ โดยการพยายามไม่มี exposure to rare events เลย ตัว taleb นั้น aggressive กว่าหนึ่งขั้น คือจะเตรียมตัวเตรียมพร้อมว่าเหตุการณ์นั้นมาเมื่อไหร่ จะได้กำไรมหาศาล! – In other words, I aim at profiting from the rare event, with my asymmetric bets.

- การประมวลผลข้อมูลในหลายสาขาอาชีพนั้น มักจะมีการตัด extreme value ( Outliers) ทั้งที่สูงและต่ำมากเกินไป และคิดค่าเฉลี่ยจากข้อมูลที่เหลือ เพื่อไม่ให้ข้อมูลมีความเบ้ (Skewness) สิ่งนี้เป็นอันตรายในบางสาขา เช่น ในเรื่อง climate change ที่นักวิทย์หลายๆคนไม่สามารถ detect early stage ของมันได้ เพราะเขาเอา temp spike ออกไป เพราะคิดว่ามันเป็นข้อมูลที่ไม่เกิดขึ้นอีก การตัดอุณหภูมิที่เว่อไปนั้น ใช้ได้ในการวางแผนไปเที่ยว แต่ใช้ไม่ได้กับการวางแผนนโยบายในเรื่อง climate change เนื่องจาก cumulative effect – อุณหภูมิสูงนั้นๆทำให้ ice cap ละลายได้มาก – เช่นเดียวกับในโลกการเงิน ที่ rare event นำมาซึ่ง large consequences ได้เสมอ

Almost Everybody is above average

- “ไม่มีทางที่จะมีคนมากกว่า 50% ที่จะร่ำรวยกว่าค่าเฉลี่ย (Since not more than 50 percent of the individuals can be wealthier than average)” – ประโยคนี้จริงหรือไม่?

- ไม่จริงแน่นอน เช่น ถ้ามีคนรวย 9 ใน 10 แต่ละคนมีเงิน 30,000 มี 1 คนที่มีเงิน 1000 เราจะได้ค่าเฉลี่ยคือ 27,100 และได้ว่ามีคนรวยกว่าค่าเฉลี่ยถึง 90%

- หากเราอยู่ใน Deterministic world ก็คือโลกที่ไม่มี randomness เลย ชีวิตเราจะง่ายมาก เพราะมันจะมี predictive pattern มาให้เรา เราจะบอกได้ว่าวันหน้าเดือนหน้าปีหน้าสิบปีข้างหน้าเป็นแบบไหน โดยไม่จำเป็นต้องมีนักสถิติ ไม่ต้องมีคอมพิวเตอร์ แค่รู้จัก differential equation ก็พอแล้ว

- แต่แน่นอนว่าเราไม่ได้อยู่ในโลกที่สรรพสิ่งมีแบบแผน หลายๆครั้งข้อสรุปจากการวิเคราะห์นั้นก็พาเราหลงทาง

- บางครั้ง market data ก็เป็นกับดัก – ครั้งหนึ่งสกุลเงินที่ได้ชื่อว่ามีเสียรภาพที่สุด ก็เป็นอันที่ระเบิดลงมา ในเหตุการต้มยำกุ้ง ที่ค่าเงินมาเล อินโด ไทย เละเทะ หลังจากผูกกับค่าเงินดอลล่ามานาน

- Past information นั้น เราจะรู้สึกมันเหลวไหลหรือจริงจังกับมันมากๆก็ได้ ในการจะใช้ทำนายอนาคต แต่สำหรับ Taleb นั้นเขาจะไม่ใช้แค่ sole time series of past ในการมาทำนาย เขาต้องการ data มากกว่านั้น เพื่อที่จะหาโอกาสของ rare events

- มองผิวเผินมันอาจขัดๆกันกับตอนแรกที่บอกว่า เขาตำหนิพวกคนที่ไม่เรียนรู้จากประวัติศาสตร์ แต่คราวนี้ก็มาบอกว่าตัวเขาเองก็ศึกษาจากประวัติศาสตร์เหมือนกัน ปัญหาคือ เราโฟกัสกับประวัติสั้นๆเกินไป เช่น มันไม่เคยมีสิ่งนี้เกิดขึ้น นั้น ถ้ามองประวัติกว้างๆแล้วมันมักจะไม่จริงเลย อะไรที่ไม่เคยเกิด สุดท้ายแล้ว ก็จะเกิด

The Rare-Event Fallacy

- กล่าวโดยรวม Rare fallacy นั้นเหมือนประโยคที่ว่า “จงระวังน้ำนิ่ง” เราอาจถูกสอนให้ระวังเพื่อนบ้านที่ดูเรียบร้อย ดูเป็นตัวอย่างพลเมืองดี ที่วันหนึ่งอาจจะเป็นนักฆ่าขึ้นหน้าหนึ่ง ซึ่งก่อนหน้านั้นเราไม่มีทางรู้ได้เลยว่าaction ป่าเถื่อนนี้มาจากคนดีเช่นนี้ได้

- Rare event นั้นจะไม่มีใครคาดการได้ถึงเสมอ (always unexpected) เพราะถ้าคาดได้มันก็จะไม่เกิด

- พวกมันมักเกิดจาก panic เช่น ในตลาดทุน ที่มันมักนำไปสู่เหตุการณ์ที่นักลงทุนเทขายสินทรัพย์ทุกอย่างโดยไม่คิดชีวิต ถ้าผู้จัดการกองทุนหรือ trader คิดไว้แล้วว่ามันจะเกิด มันก็จะไม่เกิดขึ้น

- Rare event เกิดขึ้นได้ในทุกการลงทุน เช่น Trader หลายๆคนซื้อ Mortgage securities และ hedge ไว้เพื่อป้องกันความเสี่ยงและความผันผวน โดยใช้โปรแกรมและมันสมองอันชาญฉลาดของนักคณิตศาสตร์ ก็อาจจะได้ portfolio ที่มีผลตอบแทนดีมายาวนาน จนวันดีคืนดี ผลตอบแทนก็ล่วงลงไปถึง 40% ทั้งที่คุณคิดคำนวณมาแล้วว่า มากสุดมันตกได้แค่ 4% เท่านั้น

- ในบทที่ 3 taleb อธิบายว่าหมอฟันจะไม่ชอบความผันผวนเพราะมันจะทำให้มีความถี่ของความรู้สึกแย่ๆ เกิดขึ้นได้บ่อย ยิ่งตามติดperformance ถี่เท่าไหร่ ความเจ็บป่วยก็จะมากขึ้น เพราะการสังเกตบ่อยๆจะทำให้เราexpose กับ variability ที่มากขึ้น คนมักจะ sensitive กับการมีหรือไม่มีสิ่งกระตุ้น มากกว่าคิดถึงขนาดผลกระทบของมัน ตั้งแต่แรก โดยทั่วๆไปเราจึงชอบ gain บ่อยๆ loss น้อยๆ โดยละเลยที่จะ optimize total performance

- แง่มุมอื่นก็น่าสนใจ เช่น สมมติคุณเป็นนักวิจัยที่วันๆเอาแต่ชำแหละซากหนู เขาสามารถอยู่กับไปเป็นสิบๆปี โดยที่คนภายนอกมองมาแล้วรู้สึกว่าเขาไม่มีผลงานอะไรในชีวิตเลย แต่วันหนึ่ง เขาจะมาด้วยผลงานที่เปลี่ยนโลก

- มันแสดงว่าไอที่เขาทำๆไปในแต่ละวันนั้นมันไม่ได้ no gain แต่มันนำเขาเข้าสู่ความน่าจะเป็น ที่จะได้ผลลัพธ์มากขึ้น

- เช่นเดียวกับสำนักพิมพ์ ที่จะตีพิมพ์ผลงานหมูหมากาไก่ไปได้เรื่อยๆ โดยไม่ไต้องแคร์อะไรมากนัก สิ่งที่เขาต้องการก็คือ ผลงานแบบ Harry-potter ที่ 10 ปีมีครั้งก็พอแล้ว

- มนุษย์เองก็เช่นกัน ถูก design มาให้เป็น skewed physical workout => เหล่า hunter-gatherer นั้นส่วนใหญ่จะชอบอยู่นิ่งๆ ตามมาด้วยกิจกรรมที่ต้องใช้พลังงานอย่างหนักหน่วงในช่วงสั้นๆ

- ในตลาดทุน มี trader กลุ่มหนึ่งที่ชอบความผันผวนมากๆ พวกนี้จะขาดทุนบ่อยๆ ทีละน้อยๆ นานๆทีจะมีกำไร แต่กำไรมาทีก็จะมหาศาล Taleb เรียกพวกนี้ว่า Crisis Hunter – เขาเองเป็นข่ายนี้

- นักสถิติสามารถ detect rare event ได้หรือไม่?

- สถิตินั้นเป็นวิชาที่ดูซับซ้อนในสายตาคนทั่วไป แต่ one simple concept นั้นคือ ยิ่งมีข้อมูลมากเท่าไหร่ คุณจะยิ่งมั่นใจในผลลัพธ์มากเท่านั้น (It is all based on one simple notion: the more information you have, the more you are confident about the outcome ) – ปัญหาคือ จะมั่นใจได้แค่ไหน?

- โดยทั่วๆไป ความมั่นใจจะเพิ่มเป็น square root เท่าของจำนวน sample size -> สมมติเรามีไหใบหนึ่ง ที่รู้ว่าข้างในมีลูกบอลดำและแดงอยู่กี่ลูก และสมมติให้มันมีสัดส่วนพอๆกัน (แต่เราไม่รู้มาก่อน) เราจะได้ว่า ถ้าเราจับลูกบอลมากขึ้น n เท่า ความมั่นใจในสัดส่วนระหว่างบอลดำและบอลแดง (Confidence level about the relative proportion of red and black ball after n drawing) จะเพิ่มเป็น Square root of n

- ความซับซ้อนจะเพิ่มขึ้น เมื่อสัดส่วนมันดันไม่เท่ากัน (Asymmetric) จากตัวอย่างข้างบน ถ้ามันมีความน่าจะเป็นในการจับได้บอลแดงน้อยมากๆ เมื่อเทียบกับบอลดำ – ความมั่นใจว่าบอลแดงมันไม่มีอยู่จริงๆ จะค่อยๆเพิ่มมากขึ้นทุกครั้งในการจับลูกบอล แต่จะน้อยกว่า rate of sqrt(n) , ในทางกลับกัน ความมั่นใจว่ามีลูกบอลแดงอยู่นั้นจะเพิ่มมากแบบก้าวกระโดด เพียงแค่เราเจอมันครั้งเดียว – นี่คือแก่นของ Asymmetry ซึ่งเป็นคือ central concept ของหนังสือเล่มนี้

- และยิ่งยากขึ้นไปอีก ในกรณีที่ลูกบอลแดงนั้นมันมี incidence ที่ randomly distribute – เราเรียกว่า problem of stationarity – สมมติให้ไหนั้นเป็นไหก้นกลวง ระหว่างที่เราจับลูกบอลออกมาจากไห มีเด็กชั่วคนหนึ่งที่เอาลูกบอลใส่เข้าไปในไหเรื่อยๆ แดงบ้างดำบาง สิ่งที่เราได้จาก sample นั้นก็จะไร้ความหมาย เราอาจสรุปว่าไหนี้มีบอลแดง 50% แล้วพออีเดกชั่วนั่นได้ยินเข้า มันจะเอาบอลดำมาแทนที่ในไหหมดเลยก็ได้ – ดังนั้นแล้วความรู้ที่เราได้จากทางสถิตินั้น มันจึงสั่นคลอนได้ง่ายมาก -> นี่คือปัญหาเดียวกันกับในตลาดทุน เราเอาข้อมูลจากอดีตส่วนหนึ่ง (Single homogeneous sample) มาช่วย และคิดว่ามันทำให้เรามีข้อมูลที่ดีในการตัดสินใจในอนาคต ปัญหาคือ มันอาจจะมีเด็กเปรตที่กำลังเปลี่ยนลูกบอลในไหอยู่ก็ได้ หรือนี่พวกนักวิเคราะห์ชอบพูดก็คือ “What if things have changed?” (อ่านแล้วคิดถึง Unlimited QE ตอนนี้เลยครับ!)

- Taleb เรียนวิชา Econometric ตั้งแต่อายุ 19 ซึ่งเกี่ยวกับการใช้สถิติในแต่ละช่วงเวลา (Time series) มาทำนายผลต่างๆ

- ตอนแรกๆเขาสงสัยว่าการศึกษา time series ซึ่งศึกษา activity จากช่วงเวลาที่เกิดในสมัยนานมากจนคนในช่วงเวลานั้นตายหรือเกษียนไปหมดแล้ว จะทำให้ทำนายอนาคตได้ยังไง? ไม่มีใครในสายอาชีพนี้เคยถามหรืออธิบายเขาได้ เขาเลยเชื่อว่าคนส่วนใหญ่ในสายอาชีพนี้ useless และข้อมูลส่วนใหญ่ที่ได้มาจากสายอาชีพนี้สั่งสมมา มันก็ไม่ควรไปศึกษา เพราะถ้าข้อมูลมีค่า = 0 แต่แรก สะสมยังไงก็ได้ 0 อยู่ดี

- การศึกษาตลาด EU ในปี 1990s นั้นดีต่อนักประวัติศาสตร์ แต่เราเอาข้อมูลมาช่วยอะไรได้บ้างในสมัยนี้ที่โครงสร้างสถาบันและตลาดทุนนั้นมันเปลี่ยนไปมากแล้ว

- นักเศรษศาสตร์ Robert Lucas เคยกล่าวโจมตี (Lucas critique) ไว้ว่า ถ้าผู้คนนั้น rational จริงๆ ความมีเหตุผลนั้นก็จะมี pattern ที่ทำนายได้ และเราจะเอาข้อมูลที่มีเหตุผลจากอดีตนั้น มาทำนาย pattern ในอนาคตได้ แต่คนก็จะปรับตัว ทำให้pattern ในอดีตนั้นไม่มีประโยชน์อะไรเลย – เช่น trader ที่มีเหตุผลอาจ detect ได้ว่า หุ้นจะขึ้นวันจันทร์ ซึ่งเมือ pattern นี้ถูก detect ได้ คนก็จะทยอยซื้อหุ้นวันศุกร์กันเต็มที่ ทำให้วันจันหุ้นจะไม่ขึ้นแล้ว (เกิด self – canceling)

- Financial engineering เป็นอีกศาสตร์หนึ่งที่มีความเข้าข่ายกับ lucas critique มาก วิชาชีพนี้จะใช้เครื่องมือทางคณิตศาสตร์ต่างๆมา measure risks โดยอิงมันจากอดีต (Past history as an indication of the future) เพราะ distribution ของ risk นั้น asymmetric ทำให้ศาตร์นี้ seem like costly mistake

- This leads us to a more fundamental question: The problem of induction, to which we will turn in the next chapter.

Chapter Seven : The Problem of Induction

From Bacon to Hume

- ในวืทยาศาสตร์นั้นมีสิ่งที่เรียกว่า Problem of inference รูปแบบหนึ่ง ชื่อว่า problem of induction

- ปัญหานี้มีมายาวนานแล้ว แต่สำหรับวิทยาศาสตร์จริงๆนั้นมันไม่ได้อันตรายเท่ากับในสาขาวิชา social science โดยเฉพาะ economics เพราะ problem of induction นั้นจะยิ่งมีมากขึ้นในสภาพแวดล้อมที่เต็มไปด้วย randomness ซึ่งมันมีมากมายในโลกของการเงิน การtrading และมันเป็นปัญหาที่มักถูกละเลย

- David Hume , นักปรัชญาชาวสก็อตเคยกล่าวไว้ว่า “No amount of observations of white swans can allow the inference that all swans are white, but the observation of a single black swan is sufficient to refute that conclusion – ไม่ว่าคุณจะเจอหงส์สีขาวมาเท่าไหร่ก็ตาม คุณไม่มีวันจะสรุปได้ว่า หงส์ทุกตัวสีขาว , การเจอหงส์ดำแค่ตัวเดียวนั้น ก็เพียงพอแล้วที่จะหักล้างประโยคดังกล่าว “

- ในยุคสมัยของ Hume นั้น (ศตรวรรษ 18) วิทยาศาสตร์ได้เปลี่ยนจาก Scholasticism ซึ่งเป็นศาสตร์การคิดที่เน้น deductive reasoning ล้วนๆ โดยไม่สนใจ observation จาก real world เลย มาสู่ยุคของ Empiricism (แต่เป็นแบบที่ overreact และไม่มีแบบแผนเกินไป ซึ่งหากไม่มีวิธีที่เหมาะ ข้อมูลที่ได้มาก็มีแต่จะพาหลงทาง – Hume เน้นย้ำความสำคัญในการมีเครื่องมือที่ถูกต้องในการเอาความรู้จากการสังเกตนี้มาแปลผลแบบถูกต้อง ในแง่นี้ Hume จึงเป็น first modern epistemologist (Methodologist)

- Victor Niederhoffer ได้แสดงว่าการจะรวม empiricism ไว้กับ logic นั้นมันยากขนาดไหน

- Victor ปฏิเสธแนวทาง empiricism ที่จะถักทอความรู้ไปเรื่อยๆโดยไม่มีแก่น และปฏิเสธเรื่อง efficient market ซึ่งบูมมากในยุค 1960s

- งานของเขานั้นเน้นไปที่การตรวจสอบ data เพื่อที่จะหา anomalies และใช้ประโยชน์จากมัน

- เขายังค้นพบว่ามันไร้ประโยชน์ในการเฝ้าติดตามข่าว มันไม่ได้ช่วยให้ผู้เสพย์สื่อได้เปรียบอะไร

- เขาสร้างความรู้ผ่าน past data ที่ถอดความเห็น คอมเมนต์ เรื่องราวออก เป็นหนึ่งในคนสำคัญของ Statisical arbitrageurs

- แก่นความคิดของ Niederhoffer ก็คือ , ประโยคใดๆที่สามารถ test ได้ (testable statement) ก็ควรจะถูกตรวจสอบ เพราะสมองเรามักจะสร้างความผิดพลาดจากการสังเกตไปเอง – testable statement นั้นเป็นอะไรที่เราสามารถแบ่งออกมาเป็น quantitative component และใช้สถิติตรวจสอบได้ เช่น

- อุบัติเหตุทางรถยนต์มักเกิดใกล้บ้าน – ประโยคนี้ตรวจสอบได้ โดยการเอาข้อมูลระยะทางระหว่างที่จุดเกิดเหตุและบ้านผู้ประสบภัย

- ปัญหาอยู่ที่การแปรผล – สมมติข้อมูลบอกว่า 20% ของอุบัติเหตุเกิดในรัศมี 20 miles จากบ้าน – การแปรผลข้อมูลโดย naïve empiricism ก็จะแปลผลว่า คุณมีโอกาสที่จะเจออุบัติเหตถ้าขับรถแถวบ้าน ได้มากกว่าขับนอกเมือง ซึ่งมันเป็นการแปรผลที่ผิดและไร้สาระ เพราะอุบัติเหตุมันต้องเกิดใกล้บ้านมากกว่าอยู่แล้ว เพราะปกติคนมันก็ขับรถใกล้ๆบ้านอยู่แล้ว

- มีบางมุมมองที่ naïve empiricism นั้นอันตรายมาก คือ คุณเอาข้อมูลมาหักล้างประโยคได้ แต่ไม่สามารถยืนยันเห็นด้วยกับประโยคนั้นได้ เช่น

- ตลาดหุ้นไม่เคยลดลงมากกว่า 20% ในช่วงสามเดือนใดๆ (The market never goes down 20% in a given three-month period) – ประโยคนี้หักล้างได้ โดยคุณอาจจะมองหาช่วงเวลาที่ตลาดหุ้นลงมามากกว่า 20% ในสามเดือนใดๆ , แต่ถ้าคุณหาไม่ได้ มันไม่ได้แปลว่าประโยคนี้เป็นความจริง มันต่างกันมากระหว่าง “ยังไม่เคย (Has never) กับ ไม่เคย (Never)”

- ดังนั้นแล้ว การใช้ data นั้นจะปลอดภัยกว่า เพื่อ reject hypothesis เมื่อเทียบกับใช้มัน confirm one ตัวอย่างเช่น

- ประโยค A นั้น ผิด logic เพราะไม่ว่าคุณจะเห็นหงขาวมากี่ล้านตัว คุณก็ยังสรุปไม่ได้ (confirm ไม่ได้) แต่คุณปฏิเสธประโยคนี้ได้ง่ายมาก เพียงแค่เจอหงดำแค่ตัวเดียว (counter example)

- Induction ที่ใช้ข้อมูลในอดีต โดยไม่สน methodoology และ logic อาจทำให้คุณได้ข้อสรุปแบบนี้

- Logical flaw อีกอย่างที่มักเกิดขึ้นเวลามีเหตุการใหญ่ๆเกิดขึ้นมา คุณมักได้ยินว่า “It never happened before” ซึ่งให้อารมณ์ว่าสิ่งนี้มันน่า surprise มากๆ ก็เป็นอะไรที่ตลก เพราะมันไม่มีอะไรให้ surprise อยู่แล้ว การที่มันไม่เคยเกิดขึ้นมาก่อน ไม่ได้แปลว่ามันจะไม่เกิดตลอดไป

- ดังนั้นมันก็แปลกอีกเหมือนกัน ที่เรามักบอกว่าในอดีตนั้น ได้มี worst case และจะคิดว่ามันเป็น worst possible case? ก็ในเมื่อก่อนหน้าที่จะมี worst case มันก็มี worst case ก่อนหน้านั้นนำมาก่อนอีกที

- “It never happened before” นี้เอง นำมาสู่จุดจบของ Niederhoffer , เนื่องจากเขาดันไป assume จาก past data ว่า “The market has never done this before” เขาเลยไปขาย Puts ที่ทำกำไรเล็กน้อยถ้าคิดถูก แต่เสียหายเยอะมากถ้าคิดผิด -> มันทำให้ performance ที่เขาสั่งสมมา 20 ปี หายไปในฟริบตา

- ปัจจัยหนึ่งที่ทำให้ Niederhoffer มาถึงจุดจบ อาจเป็นเพราะเขาคิดว่าชีวิตนั้นเป็นเกมส์ ซึ่งNiederhof เคยเป็นนัก Squash ผู้เก่งกาจมาก่อน แต่เกมกีฬานั้น มันต่างกับเกมชีวิต – เกมกีฬามันมี symmetric law มี simple win/lose situation

- แต่ชีวิตจริงหาเป็นเช่นนั้นไม่ มูลค่าของการแพ้นั้นอาจจะมากกว่ามายมหาศาลกว่าการชนะ – การพยายามเพิ่มโอกาสชนะ ไม่ได้นำมาซึ่งผลโดยรวม (Expectation) ที่ดีที่สุด ในกรณีที่เกมนั้นมี skewness ( small chance of large loss and large chance of small win)

- ข้อคิดของเรื่องคือ หากมันไม่ได้เป็นเกมจริงๆ อย่ามองมันว่าเป็น “Game to win” ! (และตะบี้ตะบันจะเอาชนะ โดยไม่คิดว่าถ้าแพ้ขึ้นมาจะฉิบหายขนาดไหน)

- ตัว Taleb เองก็ไม่ชอบการแข่งขัน โดยชนะการแข่งที่ชอบเอา ตัวเลข มาข่มกัน เช่น แข่งกันว่าทำ paper มาแล้วเท่าไหร่ ทำมากแค่ไหน rank เท่าไหร่ในลีค

- มันไร้สาระที่จะมาข่มกันว่า บ้านใครใหญ่กว่า รถใครแพงกว่า เพราะชีวิตเราต่างไม่แน่นอน ดวงซวยมาเยือนเมื่อไหร่ก็ได้

- To conclude, extreme empiricism, competitiveness, and an absence of logical structure to one’s inference can be a quite explosive combination.

Sir Karl’s Promoting Agent

- Karl Popper เป็นคนเดียวที่ taleb บอกว่าเขานับถือ (The only I truly expected) เขาค้นพบงานของ sir karl ผ่านข้อเขียนของ trader ที่ชื่อว่า George Soros – ซึ่งเป็นคนที่ใช้ชีวิตเหมือนเป็น promoter ให้ความคิดของ Karl popper

- Taleb บอกว่าสิ่งที่เขาเรียนรู้จาก George soros นั้นไม่ใช่สิ่งที่เขาตั้งใจจะสื่อเท่าใดนัก เขาชื่นชม George Soros แต่ Taleb ไม่เห็นด้วยกับหลายๆเรื่องในด้าน economics และ Philosophy ที่โซรอสสอน

- Soros นั้นมองว่าตัวเองเป็นนักปรัชญา แต่ Taleb มองว่าไม่ใช่ เช่น

- ในหนังสือเล่มแรกของ Soros ชื่อ The Alchemy of Finance ที่มีการ discuss idea ในการให้คำอธิบายทางวิทยาศาสตร์ เช่น Deductive-Nomological ซึ่งเป็นคำที่ดูหรูหรา แต่ taleb อ่านแล้วคิดว่าตัว soros เองไม่ get concepts มันเท่าที่ควร เช่น soros ได้ทำ “Trading Experiment” แล้วใช้ความสำเร็จในกลยุทธ์นั้นมาบอกว่าทฏษฎีนี้ได้ผล – ซึ่งมันตลก – taleb บอกว่าเขาสามารถทอยลูกเต๋าในการพิสูจความเชื่อทางศาสนา แล้วเอาแต่ผลที่สนับสนุนมาโช เพื่อมาเป็นหลักฐานว่า idea เขาถูกต้อง , การที่ portfolio จำลองของ soros ให้กำไรงดงามนั้นไม่ได้บอกอะไรเลย ไม่ว่าใครก็ตามไม่สามารถสรุปได้จาก single experiment in random environment – การทดลองนั้นต้องมากพอที่จะโชให้เห็นว่ามันมี Causal component

- Soros บอกว่า Economics เป็นศาสตร์หลอกลวง ซึ่งฟังดูเข้าท่า แต่กลับไม่ได้มีแก่นที่ถูก เช่น Soros เขียนว่ากลุ่มคนที่เรียกตัวเองว่า Economist นั้นเชื่อว่าทุกสิ่งจะเข้าสู่สมดุล ทั้งๆที่จริงแล้ว มันเป็นแค่ความคิดของ some case of neoclassical economics

- แต่แม้งานเขียนของเขานั้นมีเรื่องnonsense บ้าง (Taleb บอกว่ามันจะได้ดูว่าตัว soros เองได้พิสูจว่าตนไม่ใช่แค่ trader) , Taleb บอกว่า Soros นั้นเป็นคนมีเสน่ คือเป็นคนที่ไม่ค่อยชอบให้ใครเรียกว่า trader และชอบ trade น้อยครั้งที่สุด , เป็นคนที่ share value เหมือนเขา , Soros ต้องการได้รับการยอมรับในฐานะเป็น professor ที่บังเอิญร่ำรวยจาก vailidity of his idea

- แม้ soros ไม่ค่อยได้เขียนอะไรที่มีประโยขน์นักในงานเขา แต่ตัวsoros นั้นพิสูจน์ว่ารู้จักการ handle randomness โดยเปิดใจยอมรับสิ่งใหม่ๆ และเปลี่ยนแนวความคิดโดยไม่ยึดติด (With minimal shame) – ซึ่งมันทำให้เขา treat คนอื่นเหมือนผักปลา

- Soros นั้นยอมรับเสมอว่าตัวเองอาจจะพลาดเมื่อไหร่ก็ได้ ต่างกับหลายๆคนที่ยโสโอหังสุดๆ ในแง่นี้ Soros จึงเข้าใจ แนวคิดของ Popper อย่างดี

- Karl Popper เป็นคนที่ Taleb ค้นพบแนวคิดเมื่อตอนที่อาชีพ trader เริ่มอยู่ตัว

- ก่อนหน้านั้น Taleb ก็เหมือนคนทั่วๆไป แต่ตกระกำลำบากจากสงครามเลบานอน จนต้องหาวิธียังไงก็ได้ ที่จะทำเงินแบบ nonrandom ในชีวิต trader – เขารู้สึก financial insecure สุดๆ และก็กลัวจะกลายเป็น corporate slave – เขาต้องการเงินจำนวนพอที่จะมีชีวิตที่ได้คิด ได้ enjoy life – สิ่งสุดท้ายที่เขาต้องการคือเป็นนักปรัชญาที่ทำงานในMcdonald

- มีคำกล่าวว่า คนเราจะจำเวลาและลักษณะพื้นที่รอบๆได้ ณ เวลาที่คนนั้นถูกครอบงำด้วย idea ที่เปลี่ยนวิถีคิด – Taleb จำได้ว่าตอนนั้นอยู่ในร้านหนังสือ Barn & Noble ปี 1987 , หลังจากที่ไปหาหนังสือของ Karl popper มาอ่านจากแรงบันดาลใจจาก soros – เขาอ่านหนังสือ The open society ไปได้ 50 หน้าแล้วก็ซื้อทุกอย่างที่ karl popper เขียนทันที

- Popper เป็นทุกอย่างที่ตรงกันข้ามกับสิ่งที่ Taleb เรียนรู้จากวิชาปรัชญาในมหาลัย , เป็น Epitome of no nonsense – ก่อนหน้านั้นเขาเป็น option trader มา2-3 ปี เขารู้สึกโกรธพวกนักวิชาการการเงินมาก เพราะเขาหาเงินจาก model ที่พวกเขาคิด และมันล้มเหลว เขารู้สึกว่าพวกนักวิชาการนั้นมีความรู้ที่ผิดอะไรบางอย่าง ที่ ณ ตอนนั้น taleb เองก็ยังอธิบายได้ไม่ชัดนัก แต่พวกนักวิชาการทั้งหลายนั้นมีอะไรที่ขาดหายไปแน่นอน

- Popper ได้ให้คำตอบ กับสิ่งที่เรียกว่า Problem of induction – Idea ของ Popper นั้นในความเห็นของ Taleb มันได้ส่งผลต่อแนวคิดของวิทยาศาสตร์อย่างมาก

- Idea นี้บอกว่าอย่าไป serious กับวิทยาศาสตร์มากเกินไป เพราะมันมี ทฤษฎีแค่ 2 แบบเท่านั้น ในโลกใบนี้ คือ

- ทฤษฎีที่ได้รับการพิสูจน์และทดสอบแล้ว ว่ามันผิด (Already Falsified)

- ทฤษฎีที่ยังไม่ได้รับการพิสูจน์ ยังไม่รู้ว่าผิดหรือไม่ (Not falsified yet) แต่ก็สามารถถูกพิสูจน?ว่าผิดได้ วันใดวันหนึ่ง

- นั่นแปลว่า ไม่มีทางที่ทฤษฎีจะถูกต้อง (= Theory never right)? ทำไม? เพราะเราไม่มีทางรู้ได้ว่าหงส์ทุกตัวมีสีขาว – เราจึงได้แต่ยอมรับทฤษฎีนั้นและใช้มันไปก่อน เราไม่สามารถverify ทฏษฎีได้ ส่วนทฤษฎีที่ไม่ตกอยู่ใน 2 กลุ่มนี้ เราจะไม่เรียกมันว่า ทฤษฎี

- ทฤษฎีที่เราไม่สามารถพิสูจน์ว่ามันผิดได้นั้น (Not allow us to falsify) นั้นเป็นแค่ Charlatanism

- กลศาสตร์นิวตัน ป็นทฤษฎี เพราะมันมีพื้นที่ให้เราพิสูจน์ได้ว่ามันผิด ในขณะที่โหราศาสตร์นั้นไม่ใช่ เพราะมันไม่มี condition ที่เราจะปฏิเสธมันได้ (Astrology cannot be disproved) เช่น ถ้าคำนายสักอย่างผิด เขาก็สามารถหาเหตุอื่นๆมา fit the past event เสมอ – นี่จึงเป็นจุดแบ่งกัน ระหว่าง Science และ Nonsense

- Popper ยังมีปัญหากับหลายๆแนวคิดทางสถิติ – เขาปฏิเสธยอมรับความคิดที่ว่าความรู้นั้น always increased เมื่อมีข้อมูลมากขึ้นๆ ซึ่งเป็นฐานหลักของ statistical inference – การที่เราทดสอบอะไรสักอย่างซ้ำไปซ้ำมาแล้วมันก็ควรจะทำให้เรารู้สึกดีขึ้นว่า it works ก็ไม่ได้แปลว่าจะ Work เสมอไป เพราะมันอาจเจอ rare event ได้เสมอ

- สำหรับ Popper นั้น ความสำคัญของความรู้และการค้นพบสิ่งใหม่ๆ ไม่ได้อยู่ในการ deal กับ สิ่งที่เรารู้ แต่สำคัญกว่าในการใช้มัน deal กับสิ่งที่เราไม่รู้

- Popper ไม่เชื่อในการ “เติบโต” ของวิทยาศาสตร์ เพราะไปๆมาๆ ความรู้เก่านั้นมันอาจผิด และแปลว่ามันไม่มีอะไรที่เพิ่มขึ้นมาเลย

- ช่วงสมัยของ Popper นั้น วิชาปรัชญากำลังอยู่ในช่วงเปลี่ยนผ่านจาก verbal and rhetoric ไปยังยุคของ Positivism ซึ่งผู้ผลักดันก็คือเหล่า Vienna circle ในบทที่ 4 – Positivism นั้นเชื่อว่าทุกสิ่งทุกอย่างในโลกนั้นสามารถทำให้เป็นวิทยาศาสตร์ได้ (scientification of things) เอาวิทยาศาสตร์มาอธิบายอะไรก็ได้ เช่น สังคมมนุษย์ – แน่นอนว่า Popper ไม่ชอบแนวคิดนี้ เพราะ verification มันเป็นไปไม่ได้ เราไม่สามารถพิสูจทฤษฎีได้ว่ามันถูก – Popper เองจึงถูกตั้งฉายาว่า Naïve Falsificationist

- Taleb เองก็เป็น Falsificationist และชอบ popperism อย่างมาก มันเป็นสิ่งที่ทำให้เขาอยู่รอด ในฐานะ Trader เป็นสิ่งที่เขาใส่มันในทุก activity on theories และระวังว่า no rare event จะมาทำอะไรเขาได้

- วิทยาศาสตร์นั้นคือการคาดเดา (Speculation) และการสร้าง ข้อความคาดการณ์ (Conjecture)

- Falsificationism นั้นยังเชื่อมโยงกับ concept เรื่องสังคมเปิด (open society)

- Open society นั้นถือว่าไม่มี permanent truth และจะปล่อยให้มี couter idea เกิดขึ้นเสมอ

- เพื่อนของ Popper ชื่อ von Hayek สนับสนุน Capitalism เนื่องจากมันเป็นสถานะที่ข้อมูลสามารถกระจายได้รวดเร็วเอาชนะสังคมนิยมอันเชื่องช้า

- สังคมใดที่ไม่เปิดพื้นที่ให้ falsification ได้นั้น จะเรียกว่าเป็น Totalitarian

- แต่ nobody is perfect – ช่วงปลายชีวิตของ Popper นั้น เขาไม่ได้ใช้ชีวิตแบบ Idea เขาเท่าไหร่นัก เช่น เขาทำงานให้คำแนะนำเรื่องการทำงานและชีวิตส่วนตัวแก่ผู้คนต่างๆ

- นิสัยเขานั้นค่อนข้างไม่น่าพิศสมัย เจ้าอารมณ์ จองหองอย่างมาก ไม่ยอมฟังใคร และจะเถียงจนชนะมาเสมอ ไม่รู้วิธีเข้าสังคม – ในแง่นี้ Geoge soros นั้นเป็นคนที่ใช้ชีวิตแบบ popperism มากกว่าเสียด้วยซ้ำ

- คนเรานั้นชอบสร้าง idea ที่มีเหตุผล แต่ไม่จำเป็นที่เราจะทำตามมัน – เราไม่ได้มีพันธุกรรมที่สร้างมาให้มีเหตุผลตลอดเวลา แค่สร้างมาให้มี maximum probability to transmit gene เท่านั้น

- Memory เป็นแหล่งสำคัญในการให้เหตุผลแบบ Inductive Inferences – story ที่ทักถอผสานเป็นเรื่องราว (Causality) นั้นจะจำได้ง่ายกว่าข้อมูลสะเปะสะปะ การจำข้อมูลเป็น story นั้น สมองเราทำงานน้อยกว่า ในทำนองเดียวกัน induction นั้นคือการเอาข้อมูลที่สะเปะสะปะมารวบรวมให้มันครอบคลุมมากที่สุด – ซึ่งการอัดแน่นข้อมูลนี้ จึงเป็นการตัด detected randomness ต่างๆออกไป

- Pascal’s Wager – เราควรเชื่อว่ามีพระเจ้าอยู่จริงหรือไม่? Pascal เสนอว่า optimal strategy นั้นคือ เราควรเชื่อว่าพระเจ้ามีจริง เพราะ ถ้ามีพระเจ้าจริงๆ ผู้ที่นับถือย่อมได้รางวัลงดงาม ถ้าพระเจ้าไม่มีจริง คนที่ศรัทธานั้นก็ไม่มีอะไรจะเสีย

- เราคงต้องยอมรับใน Asymmetry ของความรู้ มีหลายสถานการที่การใช้สถิตินั้นมีประโยชน์ แต่ชีวิตเราก็ไม่ได้ขึ้นกับมัน

- Taleb เสนอ Idea ส่วนตัวในการจัดการกับ problem of induction – ถ้าวิทยาศาสตร์สถิตินั้น ทำประโยชน์ให้กับเขาได้ เขาก็ใช้มัน ถ้ามันดูอันตราย เขาก็ไม่ใช้ เขาจะใช้สิ่งที่ดีในอดีต โดยระวังอย่าให้มันทำให้คุณมีอันตราย (I want to take the best of what the past can give me without its dangers) – ดังนั้นแล้ว Taleb จะใช้ข้อมูลสถิติในอดีต และ induction เพื่อ make aggressive bet แต่จะไม่ใช้มันมาตัดสินในการ Manage risk and exposure ->

- เหล่า trader เดนตายที่รอดมาได้นานๆนั้น ก็มักใช้วิธีเช่นนี้

- พวกเขา trade ในพื้นฐานที่อิงจากการสังเกตข้อมูลในอดีต แต่จะบริหารความเสี่ยงโดยฐานที่ว่า ถ้ามันผิด มันก็จะไม่ทำให้เขาฉิบหาย (ไม่เอาข้อมูลในอดีต มาบอกว่า สิ่งนั้นสิ่งนี้ ไม่เสี่ยง) – นั่นคือ พวกเขาจะมี stop loss (Predetermined exit point) เพื่อป้องกันตัวจาก Black swan นั่นเอง

Thank you, Solon

- สิ่งต่างๆใน Part I นั้นทำให้ Taleb มั่นใจมากในการที่จะปลีกตัวออกจากสื่อต่างๆ และคนต่างๆในแวดวงธุรกิจ โดยเฉพาะเหล่า trader และ investor – เขาตระหนักว่าตัวเองไม่มีพลังพอที่จะไม่ปล่อยตัวให้เลียนแบบไปตาม culture ของผู้คนรอบๆ จึงปลีกวิเวกตัวเองออกมา เพื่อให้มี better control ในชะตากรรมของเขา (I believe that I cannot have power over myself as I have an ingrained desire to integrate among people and cultures and would end up resembling them; by withdrawing myself entirely I can have a better control of my fate. )